Questões de Concurso Público LIQUIGÁS 2018 para Profissional Júnior - Ciências Contábeis

Foram encontradas 6 questões

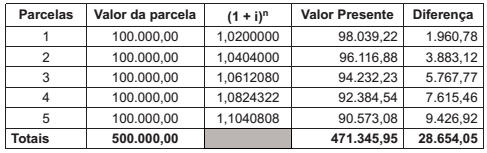

A companhia Y realizou a venda de um equipamento de seu ativo imobilizado em 2/fev/2018, para receber em 5 parcelas iguais e sucessivas.

Considerando a necessidade de atender às determinações normativas, no que se refere ao ajuste a valor presente, a companhia Y elaborou a seguinte planilha com as informações da venda realizada:

Considerando os aspectos técnico-conceituais do ajuste a valor presente, a companhia Y deve reconhecer, no próprio dia

da venda, o valor da receita da venda.

Tal valor, em reais, foi de

Admita, para todos os efeitos legais e normativos, que a companhia de comércio exterior W, em 10/novembro/2017, para atender a suas atividades e viagens internacionais, adquiriu €50.000,00 (cinquenta mil euros) à taxa de câmbio R$2,80, mantendo a moeda em sua tesouraria.

No encerramento do exercício social, como a moeda estrangeira ainda se encontrava no cofre, a tesouraria fez as seguintes anotações sobre essa moeda:

Taxa de câmbio, média do período R$3,06

Taxa de fechamento R$3,20

Considerando as orientações da NBC TG 02 (R3) - Efeitos

das Mudanças nas Taxas de Câmbio e Conversão

de Demonstrações Contábeis sobre os itens monetários

mantidos em moeda estrangeira, a companhia W tem que

ajustar o valor da disponibilidade em moeda estrangeira,

no balanço de 31 de dezembro de 2017, reconhecendo,

em reais,

As Normas Brasileiras de Contabilidade apresentam procedimentos técnicos que, às vezes, entram em conflito com o estatuído na Lei das Sociedades por Ações. Um desses campos discordantes é o conteúdo técnico das operações descontinuadas, tratado pela NBC TG 31 (R4).

De acordo com as orientações dessa norma, a entidade deve “mensurar o ativo não circulante mantido para venda” pelo