Questões de Concurso Público UFPA 2023 para Técnico em Contabilidade

Foram encontradas 6 questões

Q2236296

Contabilidade Geral

A empresa de fabricação de farinha de mandioca do senhor João Bragança solicitou uma assessoria à

Incubadora Tecnológica de Empresas da UFPA. Então, após um diagnóstico da situação contábilfinanceira da referida empresa, a equipe da Incubadora de Empresas identificou um ativo total no valor

de R$ 25.250,00, um passivo exigível de R$ 32.500,00 e um patrimônio líquido negativo de R$ 7.250,00.

Neste sentido, pode-se afirmar que a empresa de produção de farinha do senhor João Bragança,

apresenta uma situação líquida:

Q2236302

Contabilidade Geral

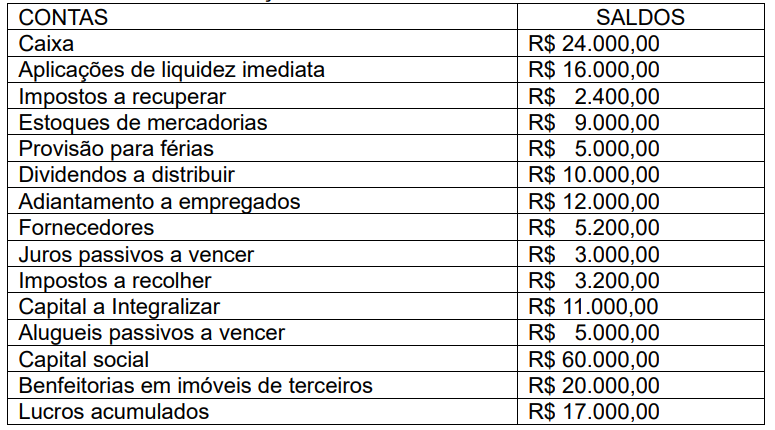

A empresa Estrela do Norte Ltda. apresentou o saldo de suas contas para conferência e posterior

elaboração de suas demonstrações contábeis. No entanto, ao fazer a conferência, o profissional de

contabilidade identificou uma diferença entre os saldos devedores e credores das contas.

A partir dos saldos das contas apresentados, pode-se dizer que existe uma diferença a menor de

A partir dos saldos das contas apresentados, pode-se dizer que existe uma diferença a menor de

Q2236307

Contabilidade Geral

A empresa Salinópolis Ltda. possui uma câmara fria para conservar as polpas de cupuaçu em

temperatura adequada. A referida câmara foi adquirida em 02/02/2021 por R$ 75.000,00, porém, devido

ao processo de instalação, só conseguiu entrar em operação no dia 02/04/2021. De acordo com

informações do fabricante, a câmara fria tem uma vida útil de 10 anos e foi estimado que seu valor

residual seria de R$ 15.000,00. A partir dessas informações, em 31/12/2022, o saldo da conta de

depreciação acumulada dessa câmara fria seria de:

Q2236308

Contabilidade Geral

A norma NBC TG 27 (R4), “Ativo Imobilizado”, discorre sobre exemplos de custos que podem ser

atribuídos diretamente ao ativo imobilizado. No entanto, a mesma norma também apresenta exemplos

de custos que não devem ser atribuídos ao ativo imobilizado, tais como:

Q2236310

Contabilidade Geral

De acordo com a NBC TG 25 (R2), “Provisões, Passivos Contingentes e Ativos Contingentes”, uma

provisão NÃO deve ser reconhecida quando: