Questões de Concurso Público FSPSS 2024 para Controlador Interno

Foram encontradas 50 questões

Ano: 2024

Banca:

Avança SP

Órgão:

FSPSS

Provas:

Avança SP - 2024 - FSPSS - Cirurgião Dentista (Bucomaxilofacial)

|

Avança SP - 2024 - FSPSS - Cirurgião Dentista (Endodotista) |

Avança SP - 2024 - FSPSS - Médico Especialista (Anestesista) |

Avança SP - 2024 - FSPSS - Cirurgião Dentista (Odontopediatra) |

Avança SP - 2024 - FSPSS - Médico Especialista (Cardiologista) |

Avança SP - 2024 - FSPSS - Cirurgião Dentista (Pacientes Portadores de Necessidades Especiais) |

Avança SP - 2024 - FSPSS - Médico Especialista (Cirurgião Geral) |

Avança SP - 2024 - FSPSS - Cirurgião Dentista (Periodontista) |

Avança SP - 2024 - FSPSS - Médico Especialista (Dermatologista) |

Avança SP - 2024 - FSPSS - Médico Especialista (Endocrinologista) |

Avança SP - 2024 - FSPSS - Cirurgião Dentista (Protesista) |

Avança SP - 2024 - FSPSS - Médico Especialista (Gastroenterologista) |

Avança SP - 2024 - FSPSS - Controlador Interno |

Avança SP - 2024 - FSPSS - Médico Especialista (Geriatra) |

Avança SP - 2024 - FSPSS - Médico Especialista (Ginecologista) |

Avança SP - 2024 - FSPSS - Médico Especialista (Infectologista) |

Avança SP - 2024 - FSPSS - Médico Especialista (Nefrologista) |

Avança SP - 2024 - FSPSS - Médico Especialista (Neurologista) |

Avança SP - 2024 - FSPSS - Enfermeiro |

Avança SP - 2024 - FSPSS - Farmacêutico |

Avança SP - 2024 - FSPSS - Fisioterapeuta |

Avança SP - 2024 - FSPSS - Médico Clínico Geral 40H |

Q3419312

Noções de Informática

Utilizando o Microsoft Windows 7 é possível

armazenar seus documentos em locais

específicos e com nomes definidos pelos

usuários, criando para isso novas:

Ano: 2024

Banca:

Avança SP

Órgão:

FSPSS

Provas:

Avança SP - 2024 - FSPSS - Cirurgião Dentista (Bucomaxilofacial)

|

Avança SP - 2024 - FSPSS - Cirurgião Dentista (Endodotista) |

Avança SP - 2024 - FSPSS - Médico Especialista (Anestesista) |

Avança SP - 2024 - FSPSS - Cirurgião Dentista (Odontopediatra) |

Avança SP - 2024 - FSPSS - Médico Especialista (Cardiologista) |

Avança SP - 2024 - FSPSS - Cirurgião Dentista (Pacientes Portadores de Necessidades Especiais) |

Avança SP - 2024 - FSPSS - Médico Especialista (Cirurgião Geral) |

Avança SP - 2024 - FSPSS - Cirurgião Dentista (Periodontista) |

Avança SP - 2024 - FSPSS - Médico Especialista (Dermatologista) |

Avança SP - 2024 - FSPSS - Médico Especialista (Endocrinologista) |

Avança SP - 2024 - FSPSS - Cirurgião Dentista (Protesista) |

Avança SP - 2024 - FSPSS - Médico Especialista (Gastroenterologista) |

Avança SP - 2024 - FSPSS - Controlador Interno |

Avança SP - 2024 - FSPSS - Médico Especialista (Geriatra) |

Avança SP - 2024 - FSPSS - Médico Especialista (Ginecologista) |

Avança SP - 2024 - FSPSS - Médico Especialista (Infectologista) |

Avança SP - 2024 - FSPSS - Médico Especialista (Nefrologista) |

Avança SP - 2024 - FSPSS - Médico Especialista (Neurologista) |

Avança SP - 2024 - FSPSS - Enfermeiro |

Avança SP - 2024 - FSPSS - Farmacêutico |

Avança SP - 2024 - FSPSS - Fisioterapeuta |

Avança SP - 2024 - FSPSS - Médico Clínico Geral 40H |

Q3419313

Noções de Informática

Estando na área de trabalho do Microsoft

Windows 7, para abrir o menu “Iniciar”, basta

acionar qual dos comandos a seguir em seu

teclado:

Ano: 2024

Banca:

Avança SP

Órgão:

FSPSS

Provas:

Avança SP - 2024 - FSPSS - Cirurgião Dentista (Bucomaxilofacial)

|

Avança SP - 2024 - FSPSS - Cirurgião Dentista (Endodotista) |

Avança SP - 2024 - FSPSS - Médico Especialista (Anestesista) |

Avança SP - 2024 - FSPSS - Cirurgião Dentista (Odontopediatra) |

Avança SP - 2024 - FSPSS - Médico Especialista (Cardiologista) |

Avança SP - 2024 - FSPSS - Cirurgião Dentista (Pacientes Portadores de Necessidades Especiais) |

Avança SP - 2024 - FSPSS - Médico Especialista (Cirurgião Geral) |

Avança SP - 2024 - FSPSS - Cirurgião Dentista (Periodontista) |

Avança SP - 2024 - FSPSS - Médico Especialista (Dermatologista) |

Avança SP - 2024 - FSPSS - Médico Especialista (Endocrinologista) |

Avança SP - 2024 - FSPSS - Cirurgião Dentista (Protesista) |

Avança SP - 2024 - FSPSS - Médico Especialista (Gastroenterologista) |

Avança SP - 2024 - FSPSS - Controlador Interno |

Avança SP - 2024 - FSPSS - Médico Especialista (Geriatra) |

Avança SP - 2024 - FSPSS - Médico Especialista (Ginecologista) |

Avança SP - 2024 - FSPSS - Médico Especialista (Infectologista) |

Avança SP - 2024 - FSPSS - Médico Especialista (Nefrologista) |

Avança SP - 2024 - FSPSS - Médico Especialista (Neurologista) |

Avança SP - 2024 - FSPSS - Enfermeiro |

Avança SP - 2024 - FSPSS - Farmacêutico |

Avança SP - 2024 - FSPSS - Fisioterapeuta |

Avança SP - 2024 - FSPSS - Médico Clínico Geral 40H |

Q3419314

Noções de Informática

É um dos aplicativos que pode ser utilizado no

Microsoft Windows 7, desenvolvido para

limpar e otimizar o sistema:

Ano: 2024

Banca:

Avança SP

Órgão:

FSPSS

Provas:

Avança SP - 2024 - FSPSS - Cirurgião Dentista (Bucomaxilofacial)

|

Avança SP - 2024 - FSPSS - Cirurgião Dentista (Endodotista) |

Avança SP - 2024 - FSPSS - Médico Especialista (Anestesista) |

Avança SP - 2024 - FSPSS - Cirurgião Dentista (Odontopediatra) |

Avança SP - 2024 - FSPSS - Médico Especialista (Cardiologista) |

Avança SP - 2024 - FSPSS - Cirurgião Dentista (Pacientes Portadores de Necessidades Especiais) |

Avança SP - 2024 - FSPSS - Médico Especialista (Cirurgião Geral) |

Avança SP - 2024 - FSPSS - Cirurgião Dentista (Periodontista) |

Avança SP - 2024 - FSPSS - Médico Especialista (Dermatologista) |

Avança SP - 2024 - FSPSS - Médico Especialista (Endocrinologista) |

Avança SP - 2024 - FSPSS - Cirurgião Dentista (Protesista) |

Avança SP - 2024 - FSPSS - Médico Especialista (Gastroenterologista) |

Avança SP - 2024 - FSPSS - Controlador Interno |

Avança SP - 2024 - FSPSS - Médico Especialista (Geriatra) |

Avança SP - 2024 - FSPSS - Médico Especialista (Ginecologista) |

Avança SP - 2024 - FSPSS - Médico Especialista (Infectologista) |

Avança SP - 2024 - FSPSS - Médico Especialista (Nefrologista) |

Avança SP - 2024 - FSPSS - Médico Especialista (Neurologista) |

Avança SP - 2024 - FSPSS - Enfermeiro |

Avança SP - 2024 - FSPSS - Farmacêutico |

Avança SP - 2024 - FSPSS - Fisioterapeuta |

Avança SP - 2024 - FSPSS - Médico Clínico Geral 40H |

Q3419315

Noções de Informática

No Microsoft Windows 7, para acessar de

forma rápida os programas que são utilizados

com maior frequência, é possível fixar seu

ícone na:

Ano: 2024

Banca:

Avança SP

Órgão:

FSPSS

Provas:

Avança SP - 2024 - FSPSS - Cirurgião Dentista (Bucomaxilofacial)

|

Avança SP - 2024 - FSPSS - Cirurgião Dentista (Endodotista) |

Avança SP - 2024 - FSPSS - Médico Especialista (Anestesista) |

Avança SP - 2024 - FSPSS - Cirurgião Dentista (Odontopediatra) |

Avança SP - 2024 - FSPSS - Médico Especialista (Cardiologista) |

Avança SP - 2024 - FSPSS - Cirurgião Dentista (Pacientes Portadores de Necessidades Especiais) |

Avança SP - 2024 - FSPSS - Médico Especialista (Cirurgião Geral) |

Avança SP - 2024 - FSPSS - Cirurgião Dentista (Periodontista) |

Avança SP - 2024 - FSPSS - Médico Especialista (Dermatologista) |

Avança SP - 2024 - FSPSS - Médico Especialista (Endocrinologista) |

Avança SP - 2024 - FSPSS - Cirurgião Dentista (Protesista) |

Avança SP - 2024 - FSPSS - Médico Especialista (Gastroenterologista) |

Avança SP - 2024 - FSPSS - Controlador Interno |

Avança SP - 2024 - FSPSS - Médico Especialista (Geriatra) |

Avança SP - 2024 - FSPSS - Médico Especialista (Ginecologista) |

Avança SP - 2024 - FSPSS - Médico Especialista (Infectologista) |

Avança SP - 2024 - FSPSS - Médico Especialista (Nefrologista) |

Avança SP - 2024 - FSPSS - Médico Especialista (Neurologista) |

Avança SP - 2024 - FSPSS - Enfermeiro |

Avança SP - 2024 - FSPSS - Farmacêutico |

Avança SP - 2024 - FSPSS - Fisioterapeuta |

Avança SP - 2024 - FSPSS - Médico Clínico Geral 40H |

Q3419316

Noções de Informática

Analisar as afirmações a seguir sobre o

programa Microsoft Word 2016.

I. Acessando a guia "Layout" podemos definir configurações características ao formato da página, como tamanho, orientação e recuo.

II. A guia “Revisão” reúne ferramentas úteis para realização de revisão de conteúdo do texto, como ortografia.

III. A guia “Correspondência” apresenta a opção de “Estilos”, utilizada para modificar a aparência do texto.

Está(ão) Correto(s).

I. Acessando a guia "Layout" podemos definir configurações características ao formato da página, como tamanho, orientação e recuo.

II. A guia “Revisão” reúne ferramentas úteis para realização de revisão de conteúdo do texto, como ortografia.

III. A guia “Correspondência” apresenta a opção de “Estilos”, utilizada para modificar a aparência do texto.

Está(ão) Correto(s).

Q3423347

Administração Financeira e Orçamentária

O ciclo orçamentário no Brasil compreende as

etapas de elaboração, discussão e aprovação,

execução e fiscalização da Lei Orçamentária.

Este ciclo é norteado por algumas vedações

expressas na Constituição Federal de 1988.

Assinale a alternativa que NÃO corresponde a uma delas.

Assinale a alternativa que NÃO corresponde a uma delas.

Q3423348

Administração Financeira e Orçamentária

Acerca dos conceitos referentes ao Orçamento

Público no Brasil, avalie os itens a seguir.

I. Em seus primórdios, o orçamento era um simples instrumento de controle político do legislativo sobre o executivo, e não se propunha a ser um instrumento de intervenção na economia.

II. No Brasil, a parcela das despesas discricionárias do orçamento tem caráter majoritariamente autorizativo.

III. O orçamento moderno se consubstancia num plano que expressa, em termos monetários, para um período de tempo definido, o programa de operações do governo e os meios de financiamento desse programa.

Está correto o que se afirma em:

I. Em seus primórdios, o orçamento era um simples instrumento de controle político do legislativo sobre o executivo, e não se propunha a ser um instrumento de intervenção na economia.

II. No Brasil, a parcela das despesas discricionárias do orçamento tem caráter majoritariamente autorizativo.

III. O orçamento moderno se consubstancia num plano que expressa, em termos monetários, para um período de tempo definido, o programa de operações do governo e os meios de financiamento desse programa.

Está correto o que se afirma em:

Q3423349

Administração Financeira e Orçamentária

Técnica rudimentar de elaboração

orçamentária, na qual, a partir dos gastos

atuais, é proposto um aumento percentual para

o ano seguinte, sem considerar as demais

alternativas possíveis. O enunciado se refere

ao:

Q3423350

Direito Financeiro

Princípio Orçamentário concebido para pôr

fim à inserção das chamadas ‘caudas

orçamentárias’ (matérias estranhas à previsão

das receitas e à fixação das despesas) nos

projetos de Lei Orçamentária. Trata-se do:

Q3423351

Administração Financeira e Orçamentária

A classificação __________ da receita

busca a melhor identificação da origem do

recurso segundo seu fato gerador. Contudo,

existe a necessidade de segregar os recursos

conforme sua destinação legal, papel que é

exercido pela classificação ___________.

Assinale a alternativa que preenche

corretamente as lacunas.

Q3423352

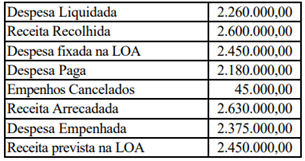

Contabilidade Pública

Texto associado

ATENÇÃO! Para resolução da próxima questão, considere os dados a

seguir, relativos à elaboração e execução da

Lei Orçamentária Anual do Município de

Santa Paz, relativa ao exercício financeiro de

2022.

De acordo com os dados apresentados, o

resultado orçamentário a ser evidenciado no

Balanço Orçamentário de 2022 é um:

Q3423353

Administração Financeira e Orçamentária

Texto associado

ATENÇÃO! Para resolução da próxima questão, considere os dados a

seguir, relativos à elaboração e execução da

Lei Orçamentária Anual do Município de

Santa Paz, relativa ao exercício financeiro de

2022.

Conforme dados fornecidos, o total de Restos

a Pagar inscritos, a ser evidenciado no Balanço

Financeiro do exercício de 2022 é de:

Q3423354

Administração Financeira e Orçamentária

Texto associado

ATENÇÃO! Para resolução da próxima questão, considere os dados a

seguir, relativos à elaboração e execução da

Lei Orçamentária Anual do Município de

Santa Paz, relativa ao exercício financeiro de

2022.

Na execução do orçamento do exercício

financeiro de 2022 houve uma economia

orçamentária da ordem de:

Q3423355

Contabilidade Pública

Texto associado

ATENÇÃO! Para resolução da próxima questão, considere os dados a

seguir, relativos à elaboração e execução da

Lei Orçamentária Anual do Município de

Santa Paz, relativa ao exercício financeiro de

2022.

Da análise do Balanço Orçamentário é possível

concluir que no exercício financeiro de 2022

houve:

Q3423356

Administração Financeira e Orçamentária

Instrumento de Planejamento de médio prazo,

com vigência de quatro anos que, em âmbito

federal, deve ser encaminhado ao Congresso

Nacional até 31/08 do primeiro ano de

mandato do Chefe do Poder Executivo. Trata-se:

Q3423357

Contabilidade Pública

Preconiza a Lei Complementar nº 101/2000

(LRF) que a despesa total com pessoal dos

entes da Federação será apurada somando-se a

realizada no mês em referência com as dos 11

(onze) imediatamente anteriores, adotando-se:

Q3423358

Direito Financeiro

Com base na disciplina da Lei de

Responsabilidade Fiscal (Lei Complementar

nº 101/2000), avalie a veracidade (V) ou

falsidade (F) das afirmações a seguir.

( ) A LRF veda expressamente a contratação terceirizada de pessoas para execução de atividades típicas de servidores públicos efetivos.

( ) Para fins de apuração da Despesa Total com Pessoal, será levada em conta o somatório de gastos do ente da federação com pagamento do funcionalismo, inclusive aqueles referentes a verbas indenizatórias.

( ) Para a apuração da despesa total com pessoal, será observada a remuneração bruta do servidor, sem qualquer dedução ou retenção, ressalvada a redução para adequação ao teto remuneratório de cada ente da Federação.

Assinale a alternativa que evidencia a sequência correta.

( ) A LRF veda expressamente a contratação terceirizada de pessoas para execução de atividades típicas de servidores públicos efetivos.

( ) Para fins de apuração da Despesa Total com Pessoal, será levada em conta o somatório de gastos do ente da federação com pagamento do funcionalismo, inclusive aqueles referentes a verbas indenizatórias.

( ) Para a apuração da despesa total com pessoal, será observada a remuneração bruta do servidor, sem qualquer dedução ou retenção, ressalvada a redução para adequação ao teto remuneratório de cada ente da Federação.

Assinale a alternativa que evidencia a sequência correta.

Q3423359

Contabilidade Pública

Texto associado

ATENÇÃO! Para resolução da próxima questão, considere as seguintes

informações, relativas a transações ocorridas

no Município de Luz do Monte no exercício de

2023.

I. Lançamento tributos municipais, no

montante de 600.000,00, sendo que deste

valor, 80% foram arrecadados no exercício e o

restante foi inscrito em Dívida Ativa;

II. Empenho de despesa orçamentária com

Amortização da Dívida contratual, no

montante de 110.000,00, totalmente paga em

2023.

III. Empenho de Juros e Encargos da Dívida,

no valor de 15.000,00, sendo pagos 5.000,00

no exercício de 2023;

IV. Contratação de uma Operação de Crédito

em janeiro/2023, no valor de 80.000,00. O

valor foi integralmente recebido no ato da

contratação, e o início da amortização ocorrerá

somente em 2024;

V. Recebimento de devolução de Empréstimos

Concedidos a juros subsidiados, sendo

120.000,00 referentes ao principal e 8.000,00

referentes aos juros;

VI. Aquisição de um veículo destinado ao

Gabinete do Prefeito, no valor de 75.000,00,

sendo pagos 70.000,00 no exercício e 5.000,00

inscrito em restos a pagar;

VII. Empenho de Pessoal e Encargos Sociais,

no valor de 250.000,00, referentes à

manutenção dos serviços públicos. Foram

pagos no exercício 90% deste valor;

VIII. Arrecadação de Receita Patrimonial no

exercício, consubstanciada no recebimento de

aluguéis e remuneração das disponibilidades

do ente, no valor de 55.000,00.

Com base no atual regramento sobre as

Demonstrações Contábeis Aplicadas ao Setor

Público, o fluxo líquido de caixa das atividades

operacionais a ser evidenciado na

Demonstração dos Fluxos de Caixa é de:

Q3423360

Contabilidade Pública

Texto associado

ATENÇÃO! Para resolução da próxima questão, considere as seguintes

informações, relativas a transações ocorridas

no Município de Luz do Monte no exercício de

2023.

I. Lançamento tributos municipais, no

montante de 600.000,00, sendo que deste

valor, 80% foram arrecadados no exercício e o

restante foi inscrito em Dívida Ativa;

II. Empenho de despesa orçamentária com

Amortização da Dívida contratual, no

montante de 110.000,00, totalmente paga em

2023.

III. Empenho de Juros e Encargos da Dívida,

no valor de 15.000,00, sendo pagos 5.000,00

no exercício de 2023;

IV. Contratação de uma Operação de Crédito

em janeiro/2023, no valor de 80.000,00. O

valor foi integralmente recebido no ato da

contratação, e o início da amortização ocorrerá

somente em 2024;

V. Recebimento de devolução de Empréstimos

Concedidos a juros subsidiados, sendo

120.000,00 referentes ao principal e 8.000,00

referentes aos juros;

VI. Aquisição de um veículo destinado ao

Gabinete do Prefeito, no valor de 75.000,00,

sendo pagos 70.000,00 no exercício e 5.000,00

inscrito em restos a pagar;

VII. Empenho de Pessoal e Encargos Sociais,

no valor de 250.000,00, referentes à

manutenção dos serviços públicos. Foram

pagos no exercício 90% deste valor;

VIII. Arrecadação de Receita Patrimonial no

exercício, consubstanciada no recebimento de

aluguéis e remuneração das disponibilidades

do ente, no valor de 55.000,00.

Com base no atual regramento sobre as

Demonstrações Contábeis Aplicadas ao Setor

Público, o fluxo líquido de caixa das atividades

de investimento a ser evidenciado na

Demonstração dos Fluxos de Caixa é de:

Q3423361

Contabilidade Pública

Texto associado

ATENÇÃO! Para resolução da próxima questão, considere as seguintes

informações, relativas a transações ocorridas

no Município de Luz do Monte no exercício de

2023.

I. Lançamento tributos municipais, no

montante de 600.000,00, sendo que deste

valor, 80% foram arrecadados no exercício e o

restante foi inscrito em Dívida Ativa;

II. Empenho de despesa orçamentária com

Amortização da Dívida contratual, no

montante de 110.000,00, totalmente paga em

2023.

III. Empenho de Juros e Encargos da Dívida,

no valor de 15.000,00, sendo pagos 5.000,00

no exercício de 2023;

IV. Contratação de uma Operação de Crédito

em janeiro/2023, no valor de 80.000,00. O

valor foi integralmente recebido no ato da

contratação, e o início da amortização ocorrerá

somente em 2024;

V. Recebimento de devolução de Empréstimos

Concedidos a juros subsidiados, sendo

120.000,00 referentes ao principal e 8.000,00

referentes aos juros;

VI. Aquisição de um veículo destinado ao

Gabinete do Prefeito, no valor de 75.000,00,

sendo pagos 70.000,00 no exercício e 5.000,00

inscrito em restos a pagar;

VII. Empenho de Pessoal e Encargos Sociais,

no valor de 250.000,00, referentes à

manutenção dos serviços públicos. Foram

pagos no exercício 90% deste valor;

VIII. Arrecadação de Receita Patrimonial no

exercício, consubstanciada no recebimento de

aluguéis e remuneração das disponibilidades

do ente, no valor de 55.000,00.

Com base no atual regramento sobre as

Demonstrações Contábeis Aplicadas ao Setor

Público, o fluxo líquido de caixa das atividades

de financiamento a ser evidenciado na

Demonstração dos Fluxos de Caixa é de: