Questões de Concurso Público Prefeitura de Amparo - SP 2022 para Contabilidade Pública

Foram encontradas 50 questões

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Provas:

Avança SP - 2022 - Prefeitura de Amparo - SP - Analista de Recursos Humanos

|

Avança SP - 2022 - Prefeitura de Amparo - SP - Contabilidade Pública |

Avança SP - 2022 - Prefeitura de Amparo - SP - Assessor Técnico Jurídico |

Avança SP - 2022 - Prefeitura de Amparo - SP - Professor de Educação Básica II - Educação Física |

Avança SP - 2022 - Prefeitura de Amparo - SP - Psicologia |

Avança SP - 2022 - Prefeitura de Amparo - SP - Serviço Social |

Avança SP - 2022 - Prefeitura de Amparo - SP - Terapeuta Ocupacional |

Avança SP - 2022 - Prefeitura de Amparo - SP - Enfermagem |

Avança SP - 2022 - Prefeitura de Amparo - SP - Professor de Educação Básica I - PEB I |

Avança SP - 2022 - Prefeitura de Amparo - SP - Medicina do Trabalho |

Avança SP - 2022 - Prefeitura de Amparo - SP - Fonoaudiólogo |

Avança SP - 2022 - Prefeitura de Amparo - SP - Fisioterapeuta |

Avança SP - 2022 - Prefeitura de Amparo - SP - Farmácia e Bioquímica |

Avança SP - 2022 - Prefeitura de Amparo - SP - Especialidades Médicas PSF |

Avança SP - 2022 - Prefeitura de Amparo - SP - Engenheiro Ambiental |

Avança SP - 2022 - Prefeitura de Amparo - SP - Engenharia Elétrica |

Avança SP - 2022 - Prefeitura de Amparo - SP - Engenheiro Civil |

Avança SP - 2022 - Prefeitura de Amparo - SP - Controladoria |

Avança SP - 2022 - Prefeitura de Amparo - SP - Arquiteto e Urbanista |

Avança SP - 2022 - Prefeitura de Amparo - SP - Analista de Tecnologia da Informação |

Q1992890

Noções de Informática

Um usuário acessa um site de Internet cujo

endereço é https://www.legislation.gov.uk/

Sobre tal endereço, é correto afirmar:

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Provas:

Avança SP - 2022 - Prefeitura de Amparo - SP - Analista de Recursos Humanos

|

Avança SP - 2022 - Prefeitura de Amparo - SP - Contabilidade Pública |

Avança SP - 2022 - Prefeitura de Amparo - SP - Assessor Técnico Jurídico |

Avança SP - 2022 - Prefeitura de Amparo - SP - Professor de Educação Básica II - Educação Física |

Avança SP - 2022 - Prefeitura de Amparo - SP - Psicologia |

Avança SP - 2022 - Prefeitura de Amparo - SP - Serviço Social |

Avança SP - 2022 - Prefeitura de Amparo - SP - Terapeuta Ocupacional |

Avança SP - 2022 - Prefeitura de Amparo - SP - Enfermagem |

Avança SP - 2022 - Prefeitura de Amparo - SP - Professor de Educação Básica I - PEB I |

Avança SP - 2022 - Prefeitura de Amparo - SP - Medicina do Trabalho |

Avança SP - 2022 - Prefeitura de Amparo - SP - Fonoaudiólogo |

Avança SP - 2022 - Prefeitura de Amparo - SP - Fisioterapeuta |

Avança SP - 2022 - Prefeitura de Amparo - SP - Farmácia e Bioquímica |

Avança SP - 2022 - Prefeitura de Amparo - SP - Especialidades Médicas PSF |

Avança SP - 2022 - Prefeitura de Amparo - SP - Engenheiro Ambiental |

Avança SP - 2022 - Prefeitura de Amparo - SP - Engenharia Elétrica |

Avança SP - 2022 - Prefeitura de Amparo - SP - Engenheiro Civil |

Avança SP - 2022 - Prefeitura de Amparo - SP - Controladoria |

Avança SP - 2022 - Prefeitura de Amparo - SP - Arquiteto e Urbanista |

Avança SP - 2022 - Prefeitura de Amparo - SP - Analista de Tecnologia da Informação |

Q1992891

Noções de Informática

Acerca dos websites de busca na Internet, é

correto afirmar:

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Provas:

Avança SP - 2022 - Prefeitura de Amparo - SP - Analista de Recursos Humanos

|

Avança SP - 2022 - Prefeitura de Amparo - SP - Contabilidade Pública |

Avança SP - 2022 - Prefeitura de Amparo - SP - Assessor Técnico Jurídico |

Avança SP - 2022 - Prefeitura de Amparo - SP - Professor de Educação Básica II - Educação Física |

Avança SP - 2022 - Prefeitura de Amparo - SP - Psicologia |

Avança SP - 2022 - Prefeitura de Amparo - SP - Serviço Social |

Avança SP - 2022 - Prefeitura de Amparo - SP - Terapeuta Ocupacional |

Avança SP - 2022 - Prefeitura de Amparo - SP - Enfermagem |

Avança SP - 2022 - Prefeitura de Amparo - SP - Professor de Educação Básica I - PEB I |

Avança SP - 2022 - Prefeitura de Amparo - SP - Medicina do Trabalho |

Avança SP - 2022 - Prefeitura de Amparo - SP - Fonoaudiólogo |

Avança SP - 2022 - Prefeitura de Amparo - SP - Fisioterapeuta |

Avança SP - 2022 - Prefeitura de Amparo - SP - Farmácia e Bioquímica |

Avança SP - 2022 - Prefeitura de Amparo - SP - Especialidades Médicas PSF |

Avança SP - 2022 - Prefeitura de Amparo - SP - Engenheiro Ambiental |

Avança SP - 2022 - Prefeitura de Amparo - SP - Engenharia Elétrica |

Avança SP - 2022 - Prefeitura de Amparo - SP - Engenheiro Civil |

Avança SP - 2022 - Prefeitura de Amparo - SP - Controladoria |

Avança SP - 2022 - Prefeitura de Amparo - SP - Arquiteto e Urbanista |

Avança SP - 2022 - Prefeitura de Amparo - SP - Analista de Tecnologia da Informação |

Q1992892

Noções de Informática

Um usuário deseja configurar seu computador

com Windows 7 para que o conteúdo de

arquivos, como os de imagem ou texto, possa

ser visualizado sem que o arquivo precise ser

aberto com um duplo clique do mouse ou com

o pressionar da tecla Enter. Sobre isto, é

correto afirmar:

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Provas:

Avança SP - 2022 - Prefeitura de Amparo - SP - Analista de Recursos Humanos

|

Avança SP - 2022 - Prefeitura de Amparo - SP - Contabilidade Pública |

Avança SP - 2022 - Prefeitura de Amparo - SP - Assessor Técnico Jurídico |

Avança SP - 2022 - Prefeitura de Amparo - SP - Professor de Educação Básica II - Educação Física |

Avança SP - 2022 - Prefeitura de Amparo - SP - Psicologia |

Avança SP - 2022 - Prefeitura de Amparo - SP - Serviço Social |

Avança SP - 2022 - Prefeitura de Amparo - SP - Terapeuta Ocupacional |

Avança SP - 2022 - Prefeitura de Amparo - SP - Enfermagem |

Avança SP - 2022 - Prefeitura de Amparo - SP - Professor de Educação Básica I - PEB I |

Avança SP - 2022 - Prefeitura de Amparo - SP - Medicina do Trabalho |

Avança SP - 2022 - Prefeitura de Amparo - SP - Fonoaudiólogo |

Avança SP - 2022 - Prefeitura de Amparo - SP - Fisioterapeuta |

Avança SP - 2022 - Prefeitura de Amparo - SP - Farmácia e Bioquímica |

Avança SP - 2022 - Prefeitura de Amparo - SP - Especialidades Médicas PSF |

Avança SP - 2022 - Prefeitura de Amparo - SP - Engenheiro Ambiental |

Avança SP - 2022 - Prefeitura de Amparo - SP - Engenharia Elétrica |

Avança SP - 2022 - Prefeitura de Amparo - SP - Engenheiro Civil |

Avança SP - 2022 - Prefeitura de Amparo - SP - Controladoria |

Avança SP - 2022 - Prefeitura de Amparo - SP - Arquiteto e Urbanista |

Avança SP - 2022 - Prefeitura de Amparo - SP - Analista de Tecnologia da Informação |

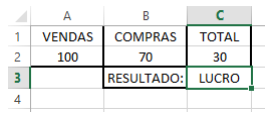

Q1992893

Noções de Informática

Considere a imagem abaixo, de uma planilha do Microsoft Excel:

Um usuário deseja configurar a planilha para que, caso o valor de vendas (célula A2) seja superior ao valor de compras (célula B2), a célula C3 exiba a palavra LUCRO. Adicionalmente, ele deseja que, caso o valor de compras (célula B2) seja superior ao de vendas (célula A2), a célula C3 exiba a palavra PREJUÍZO. Indique, dentre as opções abaixo, aquela que demonstra, corretamente, uma fórmula que poderia ser inserida na célula C3 para alcançar o objetivo desejado pelo usuário:

Um usuário deseja configurar a planilha para que, caso o valor de vendas (célula A2) seja superior ao valor de compras (célula B2), a célula C3 exiba a palavra LUCRO. Adicionalmente, ele deseja que, caso o valor de compras (célula B2) seja superior ao de vendas (célula A2), a célula C3 exiba a palavra PREJUÍZO. Indique, dentre as opções abaixo, aquela que demonstra, corretamente, uma fórmula que poderia ser inserida na célula C3 para alcançar o objetivo desejado pelo usuário:

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Provas:

Avança SP - 2022 - Prefeitura de Amparo - SP - Analista de Recursos Humanos

|

Avança SP - 2022 - Prefeitura de Amparo - SP - Contabilidade Pública |

Avança SP - 2022 - Prefeitura de Amparo - SP - Assessor Técnico Jurídico |

Avança SP - 2022 - Prefeitura de Amparo - SP - Professor de Educação Básica II - Educação Física |

Avança SP - 2022 - Prefeitura de Amparo - SP - Psicologia |

Avança SP - 2022 - Prefeitura de Amparo - SP - Serviço Social |

Avança SP - 2022 - Prefeitura de Amparo - SP - Terapeuta Ocupacional |

Avança SP - 2022 - Prefeitura de Amparo - SP - Enfermagem |

Avança SP - 2022 - Prefeitura de Amparo - SP - Professor de Educação Básica I - PEB I |

Avança SP - 2022 - Prefeitura de Amparo - SP - Medicina do Trabalho |

Avança SP - 2022 - Prefeitura de Amparo - SP - Fonoaudiólogo |

Avança SP - 2022 - Prefeitura de Amparo - SP - Fisioterapeuta |

Avança SP - 2022 - Prefeitura de Amparo - SP - Farmácia e Bioquímica |

Avança SP - 2022 - Prefeitura de Amparo - SP - Especialidades Médicas PSF |

Avança SP - 2022 - Prefeitura de Amparo - SP - Engenheiro Ambiental |

Avança SP - 2022 - Prefeitura de Amparo - SP - Engenharia Elétrica |

Avança SP - 2022 - Prefeitura de Amparo - SP - Engenheiro Civil |

Avança SP - 2022 - Prefeitura de Amparo - SP - Controladoria |

Avança SP - 2022 - Prefeitura de Amparo - SP - Arquiteto e Urbanista |

Avança SP - 2022 - Prefeitura de Amparo - SP - Analista de Tecnologia da Informação |

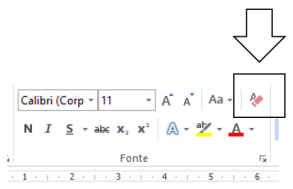

Q1992894

Noções de Informática

Considere a imagem abaixo, de um menu do Microsoft Word:

O botão indicado pelo quadrado e pela seta na imagem acima tem como função:

O botão indicado pelo quadrado e pela seta na imagem acima tem como função:

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Prova:

Avança SP - 2022 - Prefeitura de Amparo - SP - Contabilidade Pública |

Q2005838

Contabilidade Geral

Com base na Norma Brasileira de Contabilidade NBC TG - Estrutura Conceitual/2019, publicada

pelo Conselho Federal de Contabilidade, e que dispõe sobre a estrutura conceitual para relatório

financeiro de fins gerais, informe se é verdadeiro (V) ou falso (F) para o que se afirma e assinale a

alternativa com a sequência correta.

( ) O objetivo do relatório financeiro para fins gerais é fornecer informações úteis, que possam subsidiar eventuais decisões sobre aquisição ou venda de instrumentos de patrimônio ou dívida da entidade que reporta ou ainda sobre a concessão ou liquidação de empréstimos e outras formas de crédito.

( ) Para ser perfeitamente fidedigna, a representação tem três características: ela é completa, neutra e isenta de erros. Assim, divulgações que contenham elevado nível de incerteza em sua mensuração são completamente incapazes de fornecer informação financeira útil.

( ) Na definição da Norma, ativo é um recurso econômico presente ou futuro controlado pela entidade como resultado de eventos passados.

( ) O objetivo do relatório financeiro para fins gerais é fornecer informações úteis, que possam subsidiar eventuais decisões sobre aquisição ou venda de instrumentos de patrimônio ou dívida da entidade que reporta ou ainda sobre a concessão ou liquidação de empréstimos e outras formas de crédito.

( ) Para ser perfeitamente fidedigna, a representação tem três características: ela é completa, neutra e isenta de erros. Assim, divulgações que contenham elevado nível de incerteza em sua mensuração são completamente incapazes de fornecer informação financeira útil.

( ) Na definição da Norma, ativo é um recurso econômico presente ou futuro controlado pela entidade como resultado de eventos passados.

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Prova:

Avança SP - 2022 - Prefeitura de Amparo - SP - Contabilidade Pública |

Q2005839

Contabilidade Geral

O Plano de Contas de uma entidade é a matriz de sua escrituração contábil. É formado por uma relação

de contas contábeis, permitindo, assim, o registro padronizado dos atos e fatos praticados pela

entidade na condução dos negócios. Diante disso, assinale a alternativa que contém uma conta

contábil NÃO classificada no Passivo Exigível de uma empresa:

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Prova:

Avança SP - 2022 - Prefeitura de Amparo - SP - Contabilidade Pública |

Q2005840

Contabilidade Geral

A Lei 6.404/76 regula os aspectos referentes às sociedades por ações no Brasil, e, dentre eles, traz

determinações acerca das demonstrações financeiras que deverão ser elaboradas e seu conteúdo

obrigatório. Sobre a Demonstração do Resultado do Exercício, a Lei estabelece que esta deverá

discriminar, EXCETO:

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Prova:

Avança SP - 2022 - Prefeitura de Amparo - SP - Contabilidade Pública |

Q2005841

Contabilidade Geral

Com base na Norma Brasileira de Contabilidade NBC TG - Estrutura Conceitual para Relatório

Financeiro, de 21/11/2019, avalie as afirmativas a seguir e assinale a alternativa correta:

I. A tempestividade é uma característica qualitativa de melhoria da informação financeira útil e significa disponibilizar informações aos tomadores de decisões a tempo para que sejam capazes de influenciar suas decisões. De modo geral, quanto mais antiga a informação, menos útil ela é.

II. O controle de um recurso econômico é quesito essencial para o reconhecimento do ativo. Nesse aspecto, somente devem ser reconhecidos como ativos os direitos decorrentes da posse de toda a propriedade de um determinado recurso econômico.

III. Desreconhecimento é a retirada de parte ou da totalidade de ativo ou passivo reconhecido do balanço patrimonial da entidade. O desreconhecimento normalmente ocorre quando esse item não atende mais à definição de ativo ou passivo.

I. A tempestividade é uma característica qualitativa de melhoria da informação financeira útil e significa disponibilizar informações aos tomadores de decisões a tempo para que sejam capazes de influenciar suas decisões. De modo geral, quanto mais antiga a informação, menos útil ela é.

II. O controle de um recurso econômico é quesito essencial para o reconhecimento do ativo. Nesse aspecto, somente devem ser reconhecidos como ativos os direitos decorrentes da posse de toda a propriedade de um determinado recurso econômico.

III. Desreconhecimento é a retirada de parte ou da totalidade de ativo ou passivo reconhecido do balanço patrimonial da entidade. O desreconhecimento normalmente ocorre quando esse item não atende mais à definição de ativo ou passivo.

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Prova:

Avança SP - 2022 - Prefeitura de Amparo - SP - Contabilidade Pública |

Q2005842

Contabilidade Geral

O Departamento de Engenharia da Cia. Bem-Te-Vi necessita saber a vida útil estimada de

determinado equipamento, adquirido novo. Para tanto, solicitam auxílio ao Departamento Contábil,

que, após consultas ao sistema de informações, constata que o valor de aquisição do bem foi de R$

420.000,00, e que foram pagos R$ 20.000,00 a título de imposto de importação. Ainda, constatou-se

que o valor residual do equipamento é de R$ 44.000,00 e que mensalmente é contabilizada a despesa

com sua depreciação no valor de R$ 3.300,00, com base no método linear. Tendo por base os dados

informados, a vida útil estimada do bem em questão é de:

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Prova:

Avança SP - 2022 - Prefeitura de Amparo - SP - Contabilidade Pública |

Q2005843

Contabilidade Geral

Determinada empresa comercial efetuou venda a prazo de mercadorias, no valor total de 48.885,00.

A operação está sujeita à incidência do Imposto sobre Circulação de Mercadorias, à alíquota interna

de 18%, a ser pago em 45 dias após a operação. Sabe-se ainda que tais mercadorias estão registradas

nos Estoques por 24.442,50. Com base nesses dados, a escrituração a ser efetuada no Livro Diário

em decorrência dessa operação será:

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Prova:

Avança SP - 2022 - Prefeitura de Amparo - SP - Contabilidade Pública |

Q2005844

Contabilidade Geral

Apesar de não obrigatório pelo Código Civil, é um livro contábil exigido das empresas tributadas

com base no lucro real. Tem a finalidade de demonstrar a movimentação analítica das contas

registradas no livro diário, de forma individualizada e em ordem cronológica. Trata-se do:

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Prova:

Avança SP - 2022 - Prefeitura de Amparo - SP - Contabilidade Pública |

Q2005845

Contabilidade Geral

Com relação à alocação de custos aos estoques, e com base na NBC TG 16 (R2) – Estoques, informe

se é verdadeiro (V) ou falso (F) para o que se afirma e assinale a alternativa com a sequência correta.

( ) Os estoques de mercadorias para revenda devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o maior.

( ) O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (inclusive os recuperáveis perante o fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços.

( ) O custo dos estoques de mercadorias para revenda deve ser atribuído pelo uso do critério primeiro a entrar, primeiro a sair (PEPS) ou pelo critério do custo médio ponderado.

( ) Os estoques de mercadorias para revenda devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o maior.

( ) O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (inclusive os recuperáveis perante o fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços.

( ) O custo dos estoques de mercadorias para revenda deve ser atribuído pelo uso do critério primeiro a entrar, primeiro a sair (PEPS) ou pelo critério do custo médio ponderado.

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Prova:

Avança SP - 2022 - Prefeitura de Amparo - SP - Contabilidade Pública |

Q2005846

Contabilidade de Custos

No sistema de ____________ só são alocados aos produtos os custos variáveis, ficando os fixos

separados e considerados como _____________. Tal critério de rateio, no entanto, não é aceito

___________. Assinale a alternativa que preenche corretamente as lacunas do trecho acima:

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Prova:

Avança SP - 2022 - Prefeitura de Amparo - SP - Contabilidade Pública |

Q2005847

Auditoria

Suponha que, a fim de testar o saldo a pagar a determinado credor da empresa, registrado em conta

de Fornecedores, o auditor o envia uma carta, solicitando que informe por escrito o valor a ele devido

pela entidade auditada. Nesse caso, o procedimento descrito é denominado:

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Prova:

Avança SP - 2022 - Prefeitura de Amparo - SP - Contabilidade Pública |

Q2005848

Contabilidade de Custos

Para resolução das questões de número 36 a 38, considere as contas de resultado a seguir, extraídas

do balancete de verificação da Cia. João de Barro em 31/12/2021, antes da apuração do resultado do

exercício:

Abatimentos concedidos 3.650,00 PIS s/ folha de pagamento 6.550,00 Devoluções de vendas 5.440,00 Combustíveis e Lubrificantes 13.460,00 IPI s/ Faturamento 24.822,00 Juros passivos 7.240,00 Perdas Estimadas com clientes 3.660,00 ICMS sobre vendas 17.550,00 Salários e Encargos Sociais 35.670,00 COFINS sobre vendas 8.490,00 Ajuste ao valor recuperável do Intangível 9.160,00 Ajuste a valor presente de vendas a prazo 10.480,00 Imposto sobre Operações Financeiras 1.250,00 Faturamento Bruto 248.220,00 Taxas aduaneiras 6.475,00 Custas e Emolumentos 2.640,00 Juros Ativos 2.450,00 Descontos incondicionais concedidos 6.830,00 Fretes sobre vendas 8.460,00

Sabendo-se que o Custo das Mercadorias Vendidas equivale a 15% da Receita Bruta anual, o Lucro Bruto da Cia. João de Barro em 2021 foi de:

Abatimentos concedidos 3.650,00 PIS s/ folha de pagamento 6.550,00 Devoluções de vendas 5.440,00 Combustíveis e Lubrificantes 13.460,00 IPI s/ Faturamento 24.822,00 Juros passivos 7.240,00 Perdas Estimadas com clientes 3.660,00 ICMS sobre vendas 17.550,00 Salários e Encargos Sociais 35.670,00 COFINS sobre vendas 8.490,00 Ajuste ao valor recuperável do Intangível 9.160,00 Ajuste a valor presente de vendas a prazo 10.480,00 Imposto sobre Operações Financeiras 1.250,00 Faturamento Bruto 248.220,00 Taxas aduaneiras 6.475,00 Custas e Emolumentos 2.640,00 Juros Ativos 2.450,00 Descontos incondicionais concedidos 6.830,00 Fretes sobre vendas 8.460,00

Sabendo-se que o Custo das Mercadorias Vendidas equivale a 15% da Receita Bruta anual, o Lucro Bruto da Cia. João de Barro em 2021 foi de:

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Prova:

Avança SP - 2022 - Prefeitura de Amparo - SP - Contabilidade Pública |

Q2005849

Contabilidade Geral

Sabendo-se que a empresa é tributada com base no Lucro Real, às alíquotas de 15% para o Imposto

de Renda e 9% para a Contribuição Social sobre o Lucro, a Margem Líquida no exercício de 2021 foi

de (considere apenas duas casas após a vírgula):

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Prova:

Avança SP - 2022 - Prefeitura de Amparo - SP - Contabilidade Pública |

Q2005850

Contabilidade Geral

Considerando que o Patrimônio Líquido (PL) da Cia. João de Barro era de R$ 322.500,00, assinale a

alternativa que apresenta o ROE (Return on Equity – ou retorno sobre o PL) obtido em 2021

(considere apenas duas casas após a vírgula):

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Prova:

Avança SP - 2022 - Prefeitura de Amparo - SP - Contabilidade Pública |

Q2005851

Auditoria

Quando, por um motivo qualquer, o auditor ficar impossibilitado de obter evidência de auditoria

apropriada e suficiente a respeito de transações que poderiam conter distorções relevantes e

generalizadas nas demonstrações contábeis como um todo, a opinião a ser emitida no Relatório de

Auditoria será do tipo:

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Prova:

Avança SP - 2022 - Prefeitura de Amparo - SP - Contabilidade Pública |

Q2005852

Administração Financeira e Orçamentária

No ordenamento vigente, o princípio do equilíbrio orçamentário está materialmente tratado no art.

167, III, da Constituição Federal/1988, que define a chamada “Regra de Ouro”, a qual prevê que

(salvo uma única exceção prevista também em texto constitucional):