Questões de Concurso Público Prefeitura de Catalão - GO 2026 para Auditor Fiscal

Foram encontradas 40 questões

Ano: 2026

Banca:

Aroeira

Órgão:

Prefeitura de Catalão - GO

Prova:

Aroeira - 2026 - Prefeitura de Catalão - GO - Auditor Fiscal |

Q3968491

Auditoria

Os trabalhos de avaliação realizados pela auditoria

interna distinguem-se dos trabalhos de consultoria principalmente porque:

Ano: 2026

Banca:

Aroeira

Órgão:

Prefeitura de Catalão - GO

Prova:

Aroeira - 2026 - Prefeitura de Catalão - GO - Auditor Fiscal |

Q3968492

Auditoria Governamental

A Controladoria Municipal de um município está

elaborando o Plano Anual de Auditoria Interna (PAINT)

para o exercício seguinte. Considerando as boas práticas

de auditoria interna aplicáveis ao âmbito municipal e as

orientações do Instituto dos Auditores Internos do Brasil

(IIA Brasil), o PAINT deve ser estruturado prioritariamente com base em:

Ano: 2026

Banca:

Aroeira

Órgão:

Prefeitura de Catalão - GO

Prova:

Aroeira - 2026 - Prefeitura de Catalão - GO - Auditor Fiscal |

Q3968493

Auditoria Governamental

A Controladoria de um município iniciou o planejamento de auditoria na Secretaria Municipal de Obras

para avaliar a regularidade dos contratos de pavimentação urbana. Durante essa fase, a equipe identificou que os

processos de medição e atesto dos serviços apresentavam

alto risco inerente, em razão da complexidade técnica e do

volume financeiro envolvido. Em relação ao planejamento e avaliação de riscos em auditoria, assinale a alternativa

correta:

Ano: 2026

Banca:

Aroeira

Órgão:

Prefeitura de Catalão - GO

Prova:

Aroeira - 2026 - Prefeitura de Catalão - GO - Auditor Fiscal |

Q3968494

Auditoria Governamental

A Controladoria Municipal emitiu relatório sobre a

gestão do Fundo Municipal de Saúde, com base em trabalho de asseguração. Os trabalhos de asseguração classificam-se quanto ao nível fornecido em:

Ano: 2026

Banca:

Aroeira

Órgão:

Prefeitura de Catalão - GO

Prova:

Aroeira - 2026 - Prefeitura de Catalão - GO - Auditor Fiscal |

Q3968495

Auditoria Governamental

Um auditor interno identificou a necessidade de

avaliar tecnicamente determinados quantitativos e preços

de serviços de engenharia, sendo necessário a contratação

de um engenheiro avaliador para emitir laudo técnico. Sobre as responsabilidades do auditor e do especialista pela

opinião de auditoria, assinale a alternativa correta:

Ano: 2026

Banca:

Aroeira

Órgão:

Prefeitura de Catalão - GO

Prova:

Aroeira - 2026 - Prefeitura de Catalão - GO - Auditor Fiscal |

Q3968496

Auditoria Governamental

A Controladoria Municipal planejou auditoria sobre os créditos tributários do município, abrangendo os

lançamentos de IPTU e ISS registrados na Dívida Ativa.

Para conferência dos saldos contábeis, o procedimento de

auditoria mais adequado é:

Ano: 2026

Banca:

Aroeira

Órgão:

Prefeitura de Catalão - GO

Prova:

Aroeira - 2026 - Prefeitura de Catalão - GO - Auditor Fiscal |

Q3968497

Auditoria

No planejamento da auditoria das demonstrações

contábeis de um município, o auditor estabeleceu a materialidade para as demonstrações como um todo e, separadamente, a materialidade de execução. Conforme a NBC

TA 320, a materialidade de execução diferencia-se da materialidade global porque:

Ano: 2026

Banca:

Aroeira

Órgão:

Prefeitura de Catalão - GO

Prova:

Aroeira - 2026 - Prefeitura de Catalão - GO - Auditor Fiscal |

Q3968498

Auditoria Governamental

O auditor interno da Prefeitura, ao examinar fisicamente os veículos constantes do patrimônio municipal,

confrontando-os com o cadastro de frota da Secretaria de

Transportes, utilizou a técnica de auditoria denominada:

Ano: 2026

Banca:

Aroeira

Órgão:

Prefeitura de Catalão - GO

Prova:

Aroeira - 2026 - Prefeitura de Catalão - GO - Auditor Fiscal |

Q3968499

Auditoria

Ao concluir auditoria sobre os contratos de terceirização de serviços de limpeza da Prefeitura Municipal, o

auditor interno organizou seus papéis de trabalho. Conforme a NBC TA 230 e as boas práticas de documentação

em auditoria interna, é correto afirmar que:

Ano: 2026

Banca:

Aroeira

Órgão:

Prefeitura de Catalão - GO

Prova:

Aroeira - 2026 - Prefeitura de Catalão - GO - Auditor Fiscal |

Q3968500

Administração Financeira e Orçamentária

O Tribunal de Contas emitiu Termo de Alerta ao

Poder Executivo de determinado município, informando

que as despesas com pessoal atingiram 50,4% da Receita Corrente Líquida (RCL) no segundo quadrimestre do

exercício. Considerando os limites estabelecidos pela Lei

de Responsabilidade Fiscal (LRF), assinale a alternativa

correta:

Ano: 2026

Banca:

Aroeira

Órgão:

Prefeitura de Catalão - GO

Prova:

Aroeira - 2026 - Prefeitura de Catalão - GO - Auditor Fiscal |

Q3968501

Contabilidade Geral

Nos termos da Lei n.º 6.404/1976, as demonstrações

contábeis das companhias devem ser elaboradas observando, entre outros, o seguinte critério de avaliação do ativo

imobilizado:

Ano: 2026

Banca:

Aroeira

Órgão:

Prefeitura de Catalão - GO

Prova:

Aroeira - 2026 - Prefeitura de Catalão - GO - Auditor Fiscal |

Q3968502

Auditoria

A empresa ABC adquiriu o controle de outra empresa pelo valor de aquisição de R$ 5.200.000,00, sendo o

valor justo líquido dos ativos identificáveis e passivos assumidos de R$ 4.300.000,00. Com base no CPC 15 — Combinação de Negócios e no CPC 04 — Ativo Intangível, o

tratamento contábil do ágio por expectativa de rentabilidade futura (goodwill) gerado nessa operação é:

Ano: 2026

Banca:

Aroeira

Órgão:

Prefeitura de Catalão - GO

Prova:

Aroeira - 2026 - Prefeitura de Catalão - GO - Auditor Fiscal |

Q3968503

Contabilidade de Custos

Analise a definição: “Alocam os custos indiretos às

atividades efetivamente consumidas pelos objetos de custo, em vez de rateá-los por critérios volumétricos genéricos”. A definição trata-se do método:

Ano: 2026

Banca:

Aroeira

Órgão:

Prefeitura de Catalão - GO

Prova:

Aroeira - 2026 - Prefeitura de Catalão - GO - Auditor Fiscal |

Q3968504

Contabilidade Geral

Uma entidade mensura seus imóveis para investimento pelo valor justo, com as variações reconhecidas no

resultado. Nos termos do CPC 46 — Mensuração do Valor

Justo, e da NBC TG Estrutura Conceitual, o valor justo é

definido como:

Ano: 2026

Banca:

Aroeira

Órgão:

Prefeitura de Catalão - GO

Prova:

Aroeira - 2026 - Prefeitura de Catalão - GO - Auditor Fiscal |

Q3968505

Contabilidade de Custos

A empresa municipal de transporte coletivo opera

com os seguintes dados mensais: tarifa média por passageiro = R$ 4,50; custo variável por passageiro = R$ 2,70;

custos fixos totais = R$ 324.000,00. O Conselho Municipal de Transporte determinou que a empresa deve atingir

resultado operacional positivo de R$ 54.000,00 ao mês.

Com base na análise custo-volume-resultado, o número

mínimo de passageiros necessário para atingir simultaneamente o ponto de equilíbrio contábil e a meta de resultado

estabelecida pelo Conselho é:

Ano: 2026

Banca:

Aroeira

Órgão:

Prefeitura de Catalão - GO

Prova:

Aroeira - 2026 - Prefeitura de Catalão - GO - Auditor Fiscal |

Q3968506

Contabilidade Pública

A assessoria jurídica de uma entidade classificou

quatro passivos oriundos de ações judiciais da seguinte

forma:

I. ação trabalhista de ex-funcionário — probabilidade de perda: PROVÁVEL; valor estimado: R$ 180.000,00; estimativa confiável disponível;

II. ação de indenização por acidente de trânsito — probabilidade de perda: POSSÍVEL; valor estimado: R$ 95.000,00;

III. ação de repetição de indébito tributário movida por contribuinte — probabilidade de perda: REMOTA; valor estimado: R$ 40.000,00;

IV. ação coletiva de usuários por falha na prestação do serviço — probabilidade de perda: POSSÍVEL; valor estimado: R$ 210.000,00.

Com base exclusivamente nos critérios da NBC TG 25 — Provisões, Passivos Contingentes e Ativos Contingentes, o tratamento contábil correto para o conjunto dessas quatro situações é:

I. ação trabalhista de ex-funcionário — probabilidade de perda: PROVÁVEL; valor estimado: R$ 180.000,00; estimativa confiável disponível;

II. ação de indenização por acidente de trânsito — probabilidade de perda: POSSÍVEL; valor estimado: R$ 95.000,00;

III. ação de repetição de indébito tributário movida por contribuinte — probabilidade de perda: REMOTA; valor estimado: R$ 40.000,00;

IV. ação coletiva de usuários por falha na prestação do serviço — probabilidade de perda: POSSÍVEL; valor estimado: R$ 210.000,00.

Com base exclusivamente nos critérios da NBC TG 25 — Provisões, Passivos Contingentes e Ativos Contingentes, o tratamento contábil correto para o conjunto dessas quatro situações é:

Ano: 2026

Banca:

Aroeira

Órgão:

Prefeitura de Catalão - GO

Prova:

Aroeira - 2026 - Prefeitura de Catalão - GO - Auditor Fiscal |

Q3968507

Análise de Balanços

Uma empresa do setor industrial apresentou, no último exercício, EBITDA positivo e crescente pelo terceiro

ano consecutivo, margem EBITDA de 28%, lucro líquido

positivo e Fluxo de Caixa Operacional (FCO) negativo. Ao

analisar as demonstrações financeiras dessa empresa, o auditor concluiu, corretamente, que:

Ano: 2026

Banca:

Aroeira

Órgão:

Prefeitura de Catalão - GO

Prova:

Aroeira - 2026 - Prefeitura de Catalão - GO - Auditor Fiscal |

Q3968508

Matemática Financeira

Uma empresa apresenta os seguintes dados para fins

de avaliação econômica: WACC (Custo Médio Ponderado

de Capital) de 12% a.a.; ROIC (Retorno sobre o Capital Investido) de 9% a.a.; taxa de crescimento perpétuo dos fluxos de caixa livres projetada em 4% a.a.; e Fluxo de Caixa

Livre para a Firma (FCFF) do próximo período estimado

em R$ 2.400.000,00. Com base exclusivamente nessas informações, o auditor responsável pela avaliação concluiu,

corretamente, que:

Ano: 2026

Banca:

Aroeira

Órgão:

Prefeitura de Catalão - GO

Prova:

Aroeira - 2026 - Prefeitura de Catalão - GO - Auditor Fiscal |

Q3968509

Direito Processual Civil - Novo Código de Processo Civil - CPC 2015

No curso de uma ação de dissolução parcial de sociedade, o juiz deferiu a produção de prova pericial contábil para apuração dos haveres do sócio retirante. O perito

nomeado pelo juízo apresentou o laudo no prazo fixado. O

assistente técnico indicado pela parte autora, ao examinar

o laudo, identificou divergência metodológica relevante e

apresentou parecer técnico discordante. A parte ré, por sua

vez, não constituiu assistente técnico. Após a juntada dos

documentos, o advogado da parte autora requereu ao juiz

que determinasse ao perito a elaboração de novo laudo,

integralmente substituindo o anterior, sob o argumento

de que o parecer do assistente técnico havia demonstrado

erro grave no método de avaliação adotado. Com base nas

normas de perícia contábil, o auditor designado como perito do juízo agiu corretamente ao:

Ano: 2026

Banca:

Aroeira

Órgão:

Prefeitura de Catalão - GO

Prova:

Aroeira - 2026 - Prefeitura de Catalão - GO - Auditor Fiscal |

Q3968510

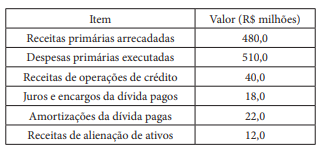

Administração Financeira e Orçamentária

Um auditor do controle externo analisou os dados fiscais de determinado Município referentes ao exercício encerrado e extraiu as seguintes informações:

Com base nos conceitos da LRF e do Manual de Demonstrativos Fiscais, assinale a alternativa que apresenta corretamente o resultado primário e o resultado nominal do Município: