Questões de Concurso

Comentadas sobre sistema de amortização constante (sac) em matemática financeira

Foram encontradas 98 questões

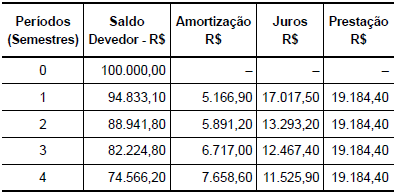

Um banco emprestou a uma empresa R$ 100.000, entregues no ato, sem prazo de carência, para serem pagos em quatro prestações anuais consecutivas pelo sistema de amortização constante (SAC). A taxa de juros compostos contratada para o empréstimo foi de 10% ao ano, e a primeira prestação será paga um ano após a tomada do empréstimo.

Nessa situação, o valor da segunda prestação a ser paga pela empresa será

Em cada um do próximo item, é apresentada uma situação hipotética relacionada aos sistemas de amortização, seguida de uma assertiva a ser julgada.

Um financiamento de R$ 10.000 foi feito pelo sistema de

amortização constante (SAC) em 5 meses consecutivos e com

2 meses de carência. A operação foi contratada à taxa de juros

de 8% ao mês. Nessa situação, o valor da segunda prestação

após o início da amortização era inferior a R$ 2.500.

Observe as principais características do Sistema de Amortização Constante (SAC):

• parcelas de amortização iguais entre si;

• juros calculados a cada período, multiplicando‐se a taxa de juros contratada (na forma unitária) pelo saldo devedor existente no período anterior;

• por definição, Prestação = Amortização + Juros. Como a amortização é constante e a taxa de juros incide sobre o saldo devedor, as prestações têm valores decrescentes a cada período, na forma de uma progressão aritmética; e,

• saldo devedor também decrescente, na forma de uma progressão aritmética.

Júlia contraiu, nesse sistema, um empréstimo de R$ 20.000,00, à taxa de juros efetiva composta de 5% ao mês. Ela deverá quitá‐lo em dez prestações mensais, sendo a primeira30 dias após a contratação do empréstimo. A soma das dez prestações pagas ao final do financiamento é igual a

O valor da quarta prestação é, em reais:

Se um empréstimo de R$ 1.200 for contratado para ser pago em 12 parcelas mensais e consecutivas pelo SAC à taxa de juros de 2% ao mês, e se a primeira prestação for paga 1 mês após a contratação, o valor da terceira prestação será de R$ 122.

Recentemente, a empresa Fast Brick Robotics mostrou ao mundo um robô, conhecido como Hadrian 105, capaz de construir casas em tempo recorde. Ele consegue trabalhar algo em torno de 20 vezes mais rápido que um ser humano, sendo capaz de construir até 150 casas por ano, segundo informações da empresa que o fabrica.

Internet:<www.fastbrickrobotics.net> (com adaptações).

Tendo como referência as informações acima, julgue o item a seguir.

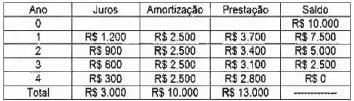

Situação hipotética: Para comprar uma casa construída pelo robô, uma pessoa contraiu um empréstimo de R$ 120.000,00, a ser pago pelo sistema de amortização constante (SAC) em 6 anos, em 12 prestações semestrais, com taxa de juros semestral de 8%.

Assertiva: Nesse caso, desconsiderando-se

a existência de eventual prazo de carência, o valor da prestação

a ser paga ao final do quarto semestre será superior a

R$ 16.000,00.

o total dos juros pagos até a quinta prestação inclusive será igual a R$ 400,00.

A partir dessas informações, o valor, em reais, da segunda prestação prevista na planilha de amortização desse financiamento, desconsiderando qualquer outro tipo de reajuste no saldo devedor que não seja a taxa de juros do financiamento, é igual a

A tabela a seguir mostra alguns valores do fluxo de pagamentos.

Parcela Valor da parcela Amortização Juros Saldo devedor

0 ------- ------- ------- R$ 120.000,00

1 R$ 1.200,00

2

3

4

5

6 -------

O montante total de juros que a pessoa terá pagado ao final do empréstimo será de

A respeito das opções de empréstimos sugeridas a Paulo, julgue o item subsecutivo.

Caso Paulo financie o valor total do veículo pelo sistema de amortização constante, em 5 prestações mensais e consecutivas, vencendo a primeira prestação um mês após a data do financiamento e a juros de 3% ao mês, então o valor da segunda prestação desse financiamento será superior a R$ 9.150.

Suponha que um casal pretenda adquirir imóvel no valor de R$ 500 mil, sem entrada e sem diferimento da primeira parcela, adotando o sistema de amortização constante como metodologia de apuração das prestações e consiga no banco prazo de vinte anos e dez meses à taxa nominal de 12% ao ano. Nessa situação, o valor da décima segunda parcela será inferior a R$ 7 mil.

Nesse contrato de financiamento, não há atualização monetária prevista. Com base nessa situação, julgue os seguintes itens, considerando 32,8347 como valor aproximado de [1,0140 - 1]/[0,01 × 1,0140 ].

A partir do 19.o mês de financiamento, o valor da prestação mensal do financiamento imobiliário pelo sistema de amortização constante (SAC) será inferior ao valor da prestação calculado pelo sistema francês, tomando-se, para ambos os sistemas, uma taxa de juros efetiva de 1% a.m

O valor da 3ª parcela a ser paga é: