Questões de Concurso

Sobre conceitos fundamentais de matemática financeira em matemática financeira

Foram encontradas 8.138 questões

Ano: 2006

Banca:

ESAF

Órgão:

SEFAZ-CE

Prova:

ESAF - 2006 - SEFAZ-CE - Auditor Fiscal da Receita Estadual - Provas 1 e 2 |

Q117636

Matemática Financeira

Metade de um capital foi aplicada a juros compostos à taxa de 3% ao mês por um prazo de doze meses enquanto a outra metade foi aplicada à taxa de 3,5% ao mês, juros simples, no mesmo prazo de doze meses. Calcule o valor mais próximo deste capital, dado que as duas aplicações juntas renderam um juro de R$ 21 144,02 ao fim do prazo.

Ano: 2006

Banca:

ESAF

Órgão:

SEFAZ-CE

Prova:

ESAF - 2006 - SEFAZ-CE - Auditor Fiscal da Receita Estadual - Provas 1 e 2 |

Q117635

Matemática Financeira

Qual o capital que aplicado a juros simples à taxa de 2,4% ao mês rende R$ 1 608,00 em 100 dias?

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 1 |

Q33257

Matemática Financeira

Texto associado

Para a resolução das questões de números 18 a

20, utilize a tabela financeira abaixo (Taxa de juros

nominal de 24% ao ano, com capitalização mensal)

FAC (Fator de Acumulação de Capital, Pagamento Único) = (1,02)n

FAC (Fator de Acumulação de Capital, Série de Pagamentos Iguais) =

FRC (Fator de Recuperação de Capital, Série de Pagamentos Iguais) =

Para o cálculo do Fator de Valor Atual (FVA), Série de Pagamentos

Iguais, considerar FVA =

20, utilize a tabela financeira abaixo (Taxa de juros

nominal de 24% ao ano, com capitalização mensal)

FAC (Fator de Acumulação de Capital, Pagamento Único) = (1,02)n

FAC (Fator de Acumulação de Capital, Série de Pagamentos Iguais) =

FRC (Fator de Recuperação de Capital, Série de Pagamentos Iguais) =

Para o cálculo do Fator de Valor Atual (FVA), Série de Pagamentos

Iguais, considerar FVA =

Uma loja oferece a um cliente 2 opções referentes à compra de determinada marca de televisor:

I. À vista, no valor de R$ 4.000,00, sem desconto.

II. R$ 500,00 de entrada mais 9 prestações mensais, iguais e consecutivas à taxa de juros compostos de 2% ao mês, vencendo a primeira 2 meses após a data da compra.

O valor de cada prestação em (II) que torna os pagamentos das duas opções equivalentes, segundo o critério do desconto racional composto à taxa de juros compostos de 2% ao mês, é

I. À vista, no valor de R$ 4.000,00, sem desconto.

II. R$ 500,00 de entrada mais 9 prestações mensais, iguais e consecutivas à taxa de juros compostos de 2% ao mês, vencendo a primeira 2 meses após a data da compra.

O valor de cada prestação em (II) que torna os pagamentos das duas opções equivalentes, segundo o critério do desconto racional composto à taxa de juros compostos de 2% ao mês, é

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 1 |

Q33256

Matemática Financeira

Texto associado

Para a resolução das questões de números 18 a

20, utilize a tabela financeira abaixo (Taxa de juros

nominal de 24% ao ano, com capitalização mensal)

FAC (Fator de Acumulação de Capital, Pagamento Único) = (1,02)n

FAC (Fator de Acumulação de Capital, Série de Pagamentos Iguais) =

FRC (Fator de Recuperação de Capital, Série de Pagamentos Iguais) =

Para o cálculo do Fator de Valor Atual (FVA), Série de Pagamentos

Iguais, considerar FVA =

20, utilize a tabela financeira abaixo (Taxa de juros

nominal de 24% ao ano, com capitalização mensal)

FAC (Fator de Acumulação de Capital, Pagamento Único) = (1,02)n

FAC (Fator de Acumulação de Capital, Série de Pagamentos Iguais) =

FRC (Fator de Recuperação de Capital, Série de Pagamentos Iguais) =

Para o cálculo do Fator de Valor Atual (FVA), Série de Pagamentos

Iguais, considerar FVA =

Paulo comprou um automóvel em 10 prestações mensais, iguais e consecutivas, no valor de R$ 4.400,00 cada uma, vencendo a primeira 1 mês após a data da compra. A agência de automóveis trabalha com uma taxa de juros compostos de 2% ao mês. Se Paulo propusesse à agência quitar a dívida em 15 prestações, vencendo também a primeira 1 mês após a data da compra, o valor da prestação seria de

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 1 |

Q33255

Matemática Financeira

Texto associado

Para a resolução das questões de números 18 a

20, utilize a tabela financeira abaixo (Taxa de juros

nominal de 24% ao ano, com capitalização mensal)

FAC (Fator de Acumulação de Capital, Pagamento Único) = (1,02)n

FAC (Fator de Acumulação de Capital, Série de Pagamentos Iguais) =

FRC (Fator de Recuperação de Capital, Série de Pagamentos Iguais) =

Para o cálculo do Fator de Valor Atual (FVA), Série de Pagamentos

Iguais, considerar FVA =

20, utilize a tabela financeira abaixo (Taxa de juros

nominal de 24% ao ano, com capitalização mensal)

FAC (Fator de Acumulação de Capital, Pagamento Único) = (1,02)n

FAC (Fator de Acumulação de Capital, Série de Pagamentos Iguais) =

FRC (Fator de Recuperação de Capital, Série de Pagamentos Iguais) =

Para o cálculo do Fator de Valor Atual (FVA), Série de Pagamentos

Iguais, considerar FVA =

Um investidor deposita, no início de cada mês, o valor de R$ 1.000,00, durante 10 meses, em um banco que remunera a uma taxa de 24% ao ano, com capitalização mensal. Decide resgatar todo o montante correspondente a esta operação somente no início do 13º mês. O valor deste resgate é

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 1 |

Q33254

Matemática Financeira

Dois títulos cujos valores nominais são R$ 16.500,00 e R$ 26.620,00, vencíveis no fim de 1 ano e 3 anos, respectivamente, serão substituídos por um único título equivalente, vencendo no final de 2 anos. Adotando a operação do desconto racional composto à taxa de juros compostos de 10% ao ano, o valor nominal deste único título é

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 1 |

Q33253

Matemática Financeira

Um título é resgatado 2 anos antes do vencimento, segundo o critério do desconto racional composto. Se a taxa utilizada foi de 10% ao ano e o valor do desconto resultou em R$ 4.620,00, o valor nominal do título é

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 1 |

Q33252

Matemática Financeira

Um capital no valor de R$ 20.000,00 foi investido a uma taxa de juros compostos de 10% ao ano, durante 2 anos e 3 meses. O montante no final do período, adotando a convenção linear, foi igual a

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 1 |

Q33251

Matemática Financeira

A taxa de juros nominal de 36% ao ano, com capitalização mensal, corresponde a uma taxa efetiva de

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 1 |

Q33250

Matemática Financeira

Ao descontar em um banco, 2 meses antes de seu vencimento, um título de valor nominal igual a R$ 30.000,00, uma empresa recebe na data da operação de desconto comercial simples o valor de R$ 28.500,00. Utilizando a mesma taxa de desconto anterior e ainda a operação de desconto comercial simples, descontando um título de valor nominal de R$ 24.000,00, 3 meses antes de seu vencimento, receberá

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 1 |

Q33249

Matemática Financeira

Um investidor aplica em um determinado banco R$ 10.000,00 a juros simples. Após 6 meses, resgata totalmente o montante de R$ 10.900,00 referente a esta operação e o aplica em outro banco, durante 5 meses, a uma taxa de juros simples igual ao dobro da correspondente à primeira aplicação. O montante no final do segundo período é igual a

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 1 |

Q33248

Matemática Financeira

Certas operações podem ocorrer por um período de apenas alguns dias, tornando conveniente utilizar a taxa diária e obtendo os juros segundo a convenção do ano civil ou do ano comercial. Então, se um capital de R$ 15.000,00 foi aplicado por 5 dias à taxa de juros simples de 9,3% ao mês, em um mês de 31 dias, o módulo da diferença entre os valores dos juros comerciais e dos juros exatos é

Ano: 2006

Banca:

CESPE / CEBRASPE

Órgão:

Caixa

Prova:

CESPE / CEBRASPE - 2006 - Caixa - Técnico Bancário - NM |

Q7803

Matemática Financeira

Texto associado

Financiamento de veículos

O Financiamento de Veículos CAIXA é uma linha de crédito exclusiva para quem é cliente há pelo menos 1 ano. Com ele, você compra seu carro novo ou usado nas melhores condições do mercado, com até R$ 35 mil de crédito. As prestações são mensais e calculadas pela Tabela Price.

Mais vantagens:

- taxas de juros reduzidas e pré-fixadas;

- financiamento em até 36 meses;

- financiamento de carros novos ou usados, com até 5 anos de fabricação;

- financiamento de até 85% do valor do veículo.

Amortização:

- é permitida a amortização parcial ou a quitação antecipada do saldo devedor.

Suponha que Marta, cliente da CAIXA há mais de 1 ano, deseja financiar em 24 meses, pelo sistema acima, a compra de um veículo novo de valor igual a R$ 20.000,00. Assuma também que a única taxa cobrada pela CAIXA nesse tipo de financiamento é a taxa de juros pré-fixada de 1% ao mês. Nessa situação e considerando as informações relativas ao financiamento de veículos apresentadas acima, julgue os itens seguintes.

O Financiamento de Veículos CAIXA é uma linha de crédito exclusiva para quem é cliente há pelo menos 1 ano. Com ele, você compra seu carro novo ou usado nas melhores condições do mercado, com até R$ 35 mil de crédito. As prestações são mensais e calculadas pela Tabela Price.

Mais vantagens:

- taxas de juros reduzidas e pré-fixadas;

- financiamento em até 36 meses;

- financiamento de carros novos ou usados, com até 5 anos de fabricação;

- financiamento de até 85% do valor do veículo.

Amortização:

- é permitida a amortização parcial ou a quitação antecipada do saldo devedor.

Suponha que Marta, cliente da CAIXA há mais de 1 ano, deseja financiar em 24 meses, pelo sistema acima, a compra de um veículo novo de valor igual a R$ 20.000,00. Assuma também que a única taxa cobrada pela CAIXA nesse tipo de financiamento é a taxa de juros pré-fixada de 1% ao mês. Nessa situação e considerando as informações relativas ao financiamento de veículos apresentadas acima, julgue os itens seguintes.

As prestações calculadas segundo a Tabela Price são

diretamente proporcionais ao montante a ser financiado.

Assim, se Marta financiar R$ 14.000,00 para a compra do

veículo, a prestação mensal a ser paga será o dobro da que

ela pagaria se financiasse apenas R$ 7.000,00.

Ano: 2006

Banca:

CESPE / CEBRASPE

Órgão:

Caixa

Prova:

CESPE / CEBRASPE - 2006 - Caixa - Técnico Bancário - NM |

Q7802

Matemática Financeira

Texto associado

Financiamento de veículos

O Financiamento de Veículos CAIXA é uma linha de crédito exclusiva para quem é cliente há pelo menos 1 ano. Com ele, você compra seu carro novo ou usado nas melhores condições do mercado, com até R$ 35 mil de crédito. As prestações são mensais e calculadas pela Tabela Price.

Mais vantagens:

- taxas de juros reduzidas e pré-fixadas;

- financiamento em até 36 meses;

- financiamento de carros novos ou usados, com até 5 anos de fabricação;

- financiamento de até 85% do valor do veículo.

Amortização:

- é permitida a amortização parcial ou a quitação antecipada do saldo devedor.

Suponha que Marta, cliente da CAIXA há mais de 1 ano, deseja financiar em 24 meses, pelo sistema acima, a compra de um veículo novo de valor igual a R$ 20.000,00. Assuma também que a única taxa cobrada pela CAIXA nesse tipo de financiamento é a taxa de juros pré-fixada de 1% ao mês. Nessa situação e considerando as informações relativas ao financiamento de veículos apresentadas acima, julgue os itens seguintes.

O Financiamento de Veículos CAIXA é uma linha de crédito exclusiva para quem é cliente há pelo menos 1 ano. Com ele, você compra seu carro novo ou usado nas melhores condições do mercado, com até R$ 35 mil de crédito. As prestações são mensais e calculadas pela Tabela Price.

Mais vantagens:

- taxas de juros reduzidas e pré-fixadas;

- financiamento em até 36 meses;

- financiamento de carros novos ou usados, com até 5 anos de fabricação;

- financiamento de até 85% do valor do veículo.

Amortização:

- é permitida a amortização parcial ou a quitação antecipada do saldo devedor.

Suponha que Marta, cliente da CAIXA há mais de 1 ano, deseja financiar em 24 meses, pelo sistema acima, a compra de um veículo novo de valor igual a R$ 20.000,00. Assuma também que a única taxa cobrada pela CAIXA nesse tipo de financiamento é a taxa de juros pré-fixada de 1% ao mês. Nessa situação e considerando as informações relativas ao financiamento de veículos apresentadas acima, julgue os itens seguintes.

Se Marta financiar apenas R$ 10.000,00 e a primeira parcela

vencer 1 mês após a obtenção do financiamento - ou seja,

os pagamentos são postecipados -, então a parte da

2.a parcela referente aos juros será superior a R$ 100,00.

Ano: 2006

Banca:

CESPE / CEBRASPE

Órgão:

Caixa

Prova:

CESPE / CEBRASPE - 2006 - Caixa - Técnico Bancário - NM |

Q7801

Matemática Financeira

Texto associado

Financiamento de veículos

O Financiamento de Veículos CAIXA é uma linha de crédito exclusiva para quem é cliente há pelo menos 1 ano. Com ele, você compra seu carro novo ou usado nas melhores condições do mercado, com até R$ 35 mil de crédito. As prestações são mensais e calculadas pela Tabela Price.

Mais vantagens:

- taxas de juros reduzidas e pré-fixadas;

- financiamento em até 36 meses;

- financiamento de carros novos ou usados, com até 5 anos de fabricação;

- financiamento de até 85% do valor do veículo.

Amortização:

- é permitida a amortização parcial ou a quitação antecipada do saldo devedor.

Suponha que Marta, cliente da CAIXA há mais de 1 ano, deseja financiar em 24 meses, pelo sistema acima, a compra de um veículo novo de valor igual a R$ 20.000,00. Assuma também que a única taxa cobrada pela CAIXA nesse tipo de financiamento é a taxa de juros pré-fixada de 1% ao mês. Nessa situação e considerando as informações relativas ao financiamento de veículos apresentadas acima, julgue os itens seguintes.

O Financiamento de Veículos CAIXA é uma linha de crédito exclusiva para quem é cliente há pelo menos 1 ano. Com ele, você compra seu carro novo ou usado nas melhores condições do mercado, com até R$ 35 mil de crédito. As prestações são mensais e calculadas pela Tabela Price.

Mais vantagens:

- taxas de juros reduzidas e pré-fixadas;

- financiamento em até 36 meses;

- financiamento de carros novos ou usados, com até 5 anos de fabricação;

- financiamento de até 85% do valor do veículo.

Amortização:

- é permitida a amortização parcial ou a quitação antecipada do saldo devedor.

Suponha que Marta, cliente da CAIXA há mais de 1 ano, deseja financiar em 24 meses, pelo sistema acima, a compra de um veículo novo de valor igual a R$ 20.000,00. Assuma também que a única taxa cobrada pela CAIXA nesse tipo de financiamento é a taxa de juros pré-fixada de 1% ao mês. Nessa situação e considerando as informações relativas ao financiamento de veículos apresentadas acima, julgue os itens seguintes.

É de 100 × [(1,01)12 - 1]% a taxa de juros anual equivalente à taxa mensal cobrada pela CAIXA no financiamento pretendido por Marta.

Ano: 2006

Banca:

CESPE / CEBRASPE

Órgão:

Caixa

Prova:

CESPE / CEBRASPE - 2006 - Caixa - Técnico Bancário - NM |

Q7800

Matemática Financeira

Texto associado

Financiamento de veículos

O Financiamento de Veículos CAIXA é uma linha de crédito exclusiva para quem é cliente há pelo menos 1 ano. Com ele, você compra seu carro novo ou usado nas melhores condições do mercado, com até R$ 35 mil de crédito. As prestações são mensais e calculadas pela Tabela Price.

Mais vantagens:

- taxas de juros reduzidas e pré-fixadas;

- financiamento em até 36 meses;

- financiamento de carros novos ou usados, com até 5 anos de fabricação;

- financiamento de até 85% do valor do veículo.

Amortização:

- é permitida a amortização parcial ou a quitação antecipada do saldo devedor.

Suponha que Marta, cliente da CAIXA há mais de 1 ano, deseja financiar em 24 meses, pelo sistema acima, a compra de um veículo novo de valor igual a R$ 20.000,00. Assuma também que a única taxa cobrada pela CAIXA nesse tipo de financiamento é a taxa de juros pré-fixada de 1% ao mês. Nessa situação e considerando as informações relativas ao financiamento de veículos apresentadas acima, julgue os itens seguintes.

O Financiamento de Veículos CAIXA é uma linha de crédito exclusiva para quem é cliente há pelo menos 1 ano. Com ele, você compra seu carro novo ou usado nas melhores condições do mercado, com até R$ 35 mil de crédito. As prestações são mensais e calculadas pela Tabela Price.

Mais vantagens:

- taxas de juros reduzidas e pré-fixadas;

- financiamento em até 36 meses;

- financiamento de carros novos ou usados, com até 5 anos de fabricação;

- financiamento de até 85% do valor do veículo.

Amortização:

- é permitida a amortização parcial ou a quitação antecipada do saldo devedor.

Suponha que Marta, cliente da CAIXA há mais de 1 ano, deseja financiar em 24 meses, pelo sistema acima, a compra de um veículo novo de valor igual a R$ 20.000,00. Assuma também que a única taxa cobrada pela CAIXA nesse tipo de financiamento é a taxa de juros pré-fixada de 1% ao mês. Nessa situação e considerando as informações relativas ao financiamento de veículos apresentadas acima, julgue os itens seguintes.

Pelo sistema acima, é de R$ 17.000,00 o valor máximo do

financiamento que Marta poderá fazer na CAIXA para pagar

o veículo.

Ano: 2006

Banca:

CESPE / CEBRASPE

Órgão:

Caixa

Prova:

CESPE / CEBRASPE - 2006 - Caixa - Técnico Bancário - NM |

Q7793

Matemática Financeira

Texto associado

Sistemas de amortização

Os bancos oferecem algumas alternativas de financiamento e amortização de dívidas. O sistema de amortização é que define a forma de cálculo da prestação. Os sistemas atualmente praticados pelas instituições financeiras incluem: sistema de amortização constante (SAC) e sistema francês de amortização (Tabela Price).

Suponha que Paulo conseguiu financiar, pelo sistema francês de amortização, um microcomputador no valor de R$ 5.000,00, em três parcelas mensais e iguais, com taxa de juros de 5% ao mês, com o 1.º pagamento feito 30 dias após a assinatura do contrato. A tabela a seguir representa uma planilha do Excel 2003 contendo dados referentes ao financiamento obtido por Paulo. O conteúdo das células B1 e C2 não foram fornecidos e deverão ser calculados. Os valores apresentados na planilha foram calculados utilizando-se o Excel 2003, com as células formatadas para número com duas casas decimais, o que ocasiona arredondamento para cima quando o algarismo da terceira casa decimal é maior ou igual a 5.

Descrição da planilha Excel acima referida.

célula A1 (referente ao juros no primeiro mês, em reais): 250,00

célula B1 (referente à amortização no primeiro mês, em reais): ainda não foi determinado

célula C1 (referente ao saldo devedor após o primeiro pagamento, em reais): -3.413,96

célula A2 (referente ao juros no segundo mês, em reais): 170,70

célula B2 (referente à amortização no segundo mês, em reais): 1.665,34

célula C2 (referente ao saldo devedor após o segundo pagamento, em reais): ainda não foi determinado

célula A3 (referente ao juros no terceiro mês, em reais): 87,43

célula B3 (referente à amortização no terceiro mês, em reais): 1.748,61

célula C3 (referente ao saldo devedor após o terceiro pagamento, em reais): 0,00

A partir das informações acima e sabendo que o saldo devedor antes do primeiro pagamento é de -5.000,00 reais e que a prestação é igual a 1.836,04 reais, julgue os itens subseqüentes.

Os bancos oferecem algumas alternativas de financiamento e amortização de dívidas. O sistema de amortização é que define a forma de cálculo da prestação. Os sistemas atualmente praticados pelas instituições financeiras incluem: sistema de amortização constante (SAC) e sistema francês de amortização (Tabela Price).

Suponha que Paulo conseguiu financiar, pelo sistema francês de amortização, um microcomputador no valor de R$ 5.000,00, em três parcelas mensais e iguais, com taxa de juros de 5% ao mês, com o 1.º pagamento feito 30 dias após a assinatura do contrato. A tabela a seguir representa uma planilha do Excel 2003 contendo dados referentes ao financiamento obtido por Paulo. O conteúdo das células B1 e C2 não foram fornecidos e deverão ser calculados. Os valores apresentados na planilha foram calculados utilizando-se o Excel 2003, com as células formatadas para número com duas casas decimais, o que ocasiona arredondamento para cima quando o algarismo da terceira casa decimal é maior ou igual a 5.

Descrição da planilha Excel acima referida.

célula A1 (referente ao juros no primeiro mês, em reais): 250,00

célula B1 (referente à amortização no primeiro mês, em reais): ainda não foi determinado

célula C1 (referente ao saldo devedor após o primeiro pagamento, em reais): -3.413,96

célula A2 (referente ao juros no segundo mês, em reais): 170,70

célula B2 (referente à amortização no segundo mês, em reais): 1.665,34

célula C2 (referente ao saldo devedor após o segundo pagamento, em reais): ainda não foi determinado

célula A3 (referente ao juros no terceiro mês, em reais): 87,43

célula B3 (referente à amortização no terceiro mês, em reais): 1.748,61

célula C3 (referente ao saldo devedor após o terceiro pagamento, em reais): 0,00

A partir das informações acima e sabendo que o saldo devedor antes do primeiro pagamento é de -5.000,00 reais e que a prestação é igual a 1.836,04 reais, julgue os itens subseqüentes.

Caso os valores das células B1 e C2 sejam corretamente calculados, a soma desses valores, em reais, é superior a -170,00.

Ano: 2006

Banca:

CESPE / CEBRASPE

Órgão:

Caixa

Prova:

CESPE / CEBRASPE - 2006 - Caixa - Técnico Bancário - NM |

Q7790

Matemática Financeira

Texto associado

Sistemas de amortização

Os bancos oferecem algumas alternativas de financiamento e amortização de dívidas. O sistema de amortização é que define a forma de cálculo da prestação. Os sistemas atualmente praticados pelas instituições financeiras incluem: sistema de amortização constante (SAC) e sistema francês de amortização (Tabela Price).

Suponha que Paulo conseguiu financiar, pelo sistema francês de amortização, um microcomputador no valor de R$ 5.000,00, em três parcelas mensais e iguais, com taxa de juros de 5% ao mês, com o 1.º pagamento feito 30 dias após a assinatura do contrato. A tabela a seguir representa uma planilha do Excel 2003 contendo dados referentes ao financiamento obtido por Paulo. O conteúdo das células B1 e C2 não foram fornecidos e deverão ser calculados. Os valores apresentados na planilha foram calculados utilizando-se o Excel 2003, com as células formatadas para número com duas casas decimais, o que ocasiona arredondamento para cima quando o algarismo da terceira casa decimal é maior ou igual a 5.

Descrição da planilha Excel acima referida.

célula A1 (referente ao juros no primeiro mês, em reais): 250,00

célula B1 (referente à amortização no primeiro mês, em reais): ainda não foi determinado

célula C1 (referente ao saldo devedor após o primeiro pagamento, em reais): -3.413,96

célula A2 (referente ao juros no segundo mês, em reais): 170,70

célula B2 (referente à amortização no segundo mês, em reais): 1.665,34

célula C2 (referente ao saldo devedor após o segundo pagamento, em reais): ainda não foi determinado

célula A3 (referente ao juros no terceiro mês, em reais): 87,43

célula B3 (referente à amortização no terceiro mês, em reais): 1.748,61

célula C3 (referente ao saldo devedor após o terceiro pagamento, em reais): 0,00

A partir das informações acima e sabendo que o saldo devedor antes do primeiro pagamento é de -5.000,00 reais e que a prestação é igual a 1.836,04 reais, julgue os itens subseqüentes.

Os bancos oferecem algumas alternativas de financiamento e amortização de dívidas. O sistema de amortização é que define a forma de cálculo da prestação. Os sistemas atualmente praticados pelas instituições financeiras incluem: sistema de amortização constante (SAC) e sistema francês de amortização (Tabela Price).

Suponha que Paulo conseguiu financiar, pelo sistema francês de amortização, um microcomputador no valor de R$ 5.000,00, em três parcelas mensais e iguais, com taxa de juros de 5% ao mês, com o 1.º pagamento feito 30 dias após a assinatura do contrato. A tabela a seguir representa uma planilha do Excel 2003 contendo dados referentes ao financiamento obtido por Paulo. O conteúdo das células B1 e C2 não foram fornecidos e deverão ser calculados. Os valores apresentados na planilha foram calculados utilizando-se o Excel 2003, com as células formatadas para número com duas casas decimais, o que ocasiona arredondamento para cima quando o algarismo da terceira casa decimal é maior ou igual a 5.

Descrição da planilha Excel acima referida.

célula A1 (referente ao juros no primeiro mês, em reais): 250,00

célula B1 (referente à amortização no primeiro mês, em reais): ainda não foi determinado

célula C1 (referente ao saldo devedor após o primeiro pagamento, em reais): -3.413,96

célula A2 (referente ao juros no segundo mês, em reais): 170,70

célula B2 (referente à amortização no segundo mês, em reais): 1.665,34

célula C2 (referente ao saldo devedor após o segundo pagamento, em reais): ainda não foi determinado

célula A3 (referente ao juros no terceiro mês, em reais): 87,43

célula B3 (referente à amortização no terceiro mês, em reais): 1.748,61

célula C3 (referente ao saldo devedor após o terceiro pagamento, em reais): 0,00

A partir das informações acima e sabendo que o saldo devedor antes do primeiro pagamento é de -5.000,00 reais e que a prestação é igual a 1.836,04 reais, julgue os itens subseqüentes.

Se a taxa de juros do financiamento obtido por Paulo fosse

de 10%, a prestação a ser paga utilizando-se ainda o sistema

francês de amortização seria o dobro da prestação

apresentada na planilha.

Ano: 2006

Banca:

CESPE / CEBRASPE

Órgão:

Caixa

Prova:

CESPE / CEBRASPE - 2006 - Caixa - Técnico Bancário - NM |

Q7789

Matemática Financeira

Texto associado

Sistemas de amortização

Os bancos oferecem algumas alternativas de financiamento e amortização de dívidas. O sistema de amortização é que define a forma de cálculo da prestação. Os sistemas atualmente praticados pelas instituições financeiras incluem: sistema de amortização constante (SAC) e sistema francês de amortização (Tabela Price).

Suponha que Paulo conseguiu financiar, pelo sistema francês de amortização, um microcomputador no valor de R$ 5.000,00, em três parcelas mensais e iguais, com taxa de juros de 5% ao mês, com o 1.º pagamento feito 30 dias após a assinatura do contrato. A tabela a seguir representa uma planilha do Excel 2003 contendo dados referentes ao financiamento obtido por Paulo. O conteúdo das células B1 e C2 não foram fornecidos e deverão ser calculados. Os valores apresentados na planilha foram calculados utilizando-se o Excel 2003, com as células formatadas para número com duas casas decimais, o que ocasiona arredondamento para cima quando o algarismo da terceira casa decimal é maior ou igual a 5.

Descrição da planilha Excel acima referida.

célula A1 (referente ao juros no primeiro mês, em reais): 250,00

célula B1 (referente à amortização no primeiro mês, em reais): ainda não foi determinado

célula C1 (referente ao saldo devedor após o primeiro pagamento, em reais): -3.413,96

célula A2 (referente ao juros no segundo mês, em reais): 170,70

célula B2 (referente à amortização no segundo mês, em reais): 1.665,34

célula C2 (referente ao saldo devedor após o segundo pagamento, em reais): ainda não foi determinado

célula A3 (referente ao juros no terceiro mês, em reais): 87,43

célula B3 (referente à amortização no terceiro mês, em reais): 1.748,61

célula C3 (referente ao saldo devedor após o terceiro pagamento, em reais): 0,00

A partir das informações acima e sabendo que o saldo devedor antes do primeiro pagamento é de -5.000,00 reais e que a prestação é igual a 1.836,04 reais, julgue os itens subseqüentes.

Os bancos oferecem algumas alternativas de financiamento e amortização de dívidas. O sistema de amortização é que define a forma de cálculo da prestação. Os sistemas atualmente praticados pelas instituições financeiras incluem: sistema de amortização constante (SAC) e sistema francês de amortização (Tabela Price).

Suponha que Paulo conseguiu financiar, pelo sistema francês de amortização, um microcomputador no valor de R$ 5.000,00, em três parcelas mensais e iguais, com taxa de juros de 5% ao mês, com o 1.º pagamento feito 30 dias após a assinatura do contrato. A tabela a seguir representa uma planilha do Excel 2003 contendo dados referentes ao financiamento obtido por Paulo. O conteúdo das células B1 e C2 não foram fornecidos e deverão ser calculados. Os valores apresentados na planilha foram calculados utilizando-se o Excel 2003, com as células formatadas para número com duas casas decimais, o que ocasiona arredondamento para cima quando o algarismo da terceira casa decimal é maior ou igual a 5.

Descrição da planilha Excel acima referida.

célula A1 (referente ao juros no primeiro mês, em reais): 250,00

célula B1 (referente à amortização no primeiro mês, em reais): ainda não foi determinado

célula C1 (referente ao saldo devedor após o primeiro pagamento, em reais): -3.413,96

célula A2 (referente ao juros no segundo mês, em reais): 170,70

célula B2 (referente à amortização no segundo mês, em reais): 1.665,34

célula C2 (referente ao saldo devedor após o segundo pagamento, em reais): ainda não foi determinado

célula A3 (referente ao juros no terceiro mês, em reais): 87,43

célula B3 (referente à amortização no terceiro mês, em reais): 1.748,61

célula C3 (referente ao saldo devedor após o terceiro pagamento, em reais): 0,00

A partir das informações acima e sabendo que o saldo devedor antes do primeiro pagamento é de -5.000,00 reais e que a prestação é igual a 1.836,04 reais, julgue os itens subseqüentes.

O SAC consiste em um sistema de amortização de dívida em

prestações periódicas, sucessivas e em progressão

geométrica decrescente, ou seja, com razão menor que 1, no

qual o valor da prestação é composto por uma parcela de

juros uniformemente decrescente e outra de amortização, que

permanece constante ao longo de todo o período do

financiamento.

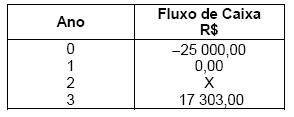

Q6834

Matemática Financeira

Considere o seguinte fluxo de caixa cuja taxa interna de retorno é igual a 10% ao ano:

O valor de X é igual a

O valor de X é igual a