Questões de Concurso

Sobre conceitos fundamentais de matemática financeira em matemática financeira

Foram encontradas 8.134 questões

Ano: 2014

Banca:

FCC

Órgão:

SABESP

Prova:

FCC - 2014 - SABESP - Analista de Gestão - Administração |

Q376393

Matemática Financeira

Um título será descontado em um banco 4 meses antes de seu vencimento. Se for utilizada a operação de desconto racional simples, a uma taxa de desconto de 24% ao ano, então o valor atual do título será de R$ 30.000,00. Se for utilizada a operação de desconto comercial simples, também a uma taxa de desconto de 24% ao ano, o correspondente valor do desconto será, em R$, de

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375834

Matemática Financeira

Um título foi apresentado em uma instituição financeira para desconto três meses antes do seu vencimento. O valor nominal da duplicata era de R$250.000,00 e a taxa de desconto comercial simples utilizada pelo banco foi de 3,65% ao mês. A taxa efetiva da operação no período foi, em %, de, aproximadamente,

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375833

Matemática Financeira

Para apuração da taxa de juros real de um investimento com retorno prefixado de 8,75% e inflação no mesmo período de 6,33%, deve ser utilizada a fórmula

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375832

Matemática Financeira

Um investimento resulta em três recebimentos parciais: R$ 1.686,70 ao final do primeiro período, R$ 1.703,57 ao final do segundo período, e R$ 1.720,60 ao final do terceiro período. Dada a taxa de desconto de 1,00% ao mês e considerando o critério do desconto racional composto, o valor presente, aproximado, desse fluxo de caixa é, em reais, de

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375831

Matemática Financeira

Uma operação de financiamento no valor de R$ 5.000,00 foi contratada para ser paga em prestações por quatro semestres consecutivos. Ainda assim, pode ser liquidada por meio de uma parcela única no valor de R$ 5.849,29 no final do período de quatro semestres. Tomando-se por base o cálculo de juros compostos, a respectiva taxa anual é, em %, de, aproximadamente,

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375830

Matemática Financeira

No regime de juros simples e pelo prazo de 24 meses são realizadas as seguintes aplicações financeiras:

I. R$ 3.000,00, à taxa de 3,00% ao mês.

II. R$ 4.000,00, à taxa de 1,50% ao mês.

III. R$ 6.000,00, à taxa de 2,25% ao mês.

IV. R$ 7.000,00, à taxa de 4,50% ao mês.

A taxa média proporcional anual dessas quatro aplicações é, em %, igual a

I. R$ 3.000,00, à taxa de 3,00% ao mês.

II. R$ 4.000,00, à taxa de 1,50% ao mês.

III. R$ 6.000,00, à taxa de 2,25% ao mês.

IV. R$ 7.000,00, à taxa de 4,50% ao mês.

A taxa média proporcional anual dessas quatro aplicações é, em %, igual a

Q372474

Matemática Financeira

Os diagramas abaixo representam diferentes fluxos financeiros. Em cada diagrama, a seta para baixo, a partir da linha horizontal, representa um gasto, em reais, do valor escrito junto à flecha; similarmente, as setas para cima representam uma receita em reais correspondente ao valor junto à flecha.

O único fluxo financeiro, cuja taxa interna de retorno é exatamente 10% por período (taxa de juros compostos), é o

O único fluxo financeiro, cuja taxa interna de retorno é exatamente 10% por período (taxa de juros compostos), é o

Q372467

Matemática Financeira

Dois projetos de investimentos diferentes implicam gastos iniciais iguais, seguidos de uma sequência de recebimentos em períodos posteriores. Ambos os projetos têm a mesma taxa interna de retorno de 10% por período.

Deduz-se que, necessariamente, os dois projetos têm o(a) mesmo(a);

Deduz-se que, necessariamente, os dois projetos têm o(a) mesmo(a);

Q372464

Matemática Financeira

A taxa de retorno esperada de um projeto de investimento a ser realizado por certa empresa é de 20% ao ano. Para financiar o gasto de investimento, a empresa decide fazer um empréstimo ao custo de 10% ao ano, aumentando a proporção de endividamento sobre o capital próprio no seu passivo.

Essa decisão da empresa acarreta várias consequências em relação ao que ocorreria caso financiasse o gasto com capital próprio , entre essas consequências NÃO se encontra o(a)

Essa decisão da empresa acarreta várias consequências em relação ao que ocorreria caso financiasse o gasto com capital próprio , entre essas consequências NÃO se encontra o(a)

Ano: 2014

Banca:

CESGRANRIO

Órgão:

FINEP

Prova:

CESGRANRIO - 2014 - FINEP - Analista - Gestão e Planejamento |

Q372462

Matemática Financeira

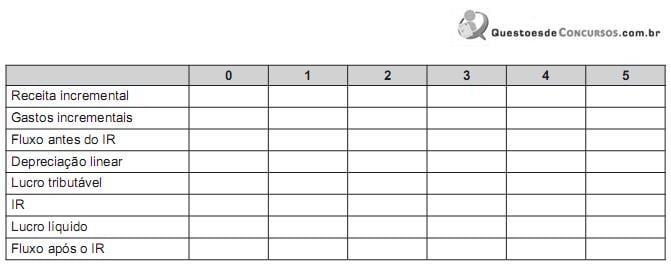

Uma empresa está avaliando a compra de um equipamento com vida útil de 5 anos, pelo preço à vista de R$ 30.000,00. Como benefícios da sua utilização, a empresa espera, nos próximos 5 anos (do ano 1 ao ano 5), uma receita incremental anual de R$ 20.000,00 (com a redução dos custos fixos de mão de obra), mas com gastos incrementais de manutenção, energia, limpeza e outros itens, no valor total de R$ 5.000,00 por ano. Considere que a empresa use depreciação linear, que o valor residual do equipamento, ao final dos 5 anos, seja nulo, e que a alíquota do Imposto de Renda seja de 35% a.a.

Para avaliar economicamente a compra, o analista obteve os fluxos de caixa após o IR, através do Quadro abaixo.

Considere para os cálculos os seguintes dados:

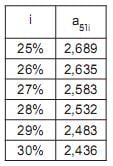

Em que a expressão a5?i = [(1 + i) 5 - 1] / (1 + i) 5 . i

Considerando-se o investimento inicial, no ano zero, e os fluxos de caixa anuais após o imposto de renda, o percentual mais próximo da taxa interna de retorno desse projeto é igual a

Para avaliar economicamente a compra, o analista obteve os fluxos de caixa após o IR, através do Quadro abaixo.

Considere para os cálculos os seguintes dados:

Em que a expressão a5?i = [(1 + i) 5 - 1] / (1 + i) 5 . i

Considerando-se o investimento inicial, no ano zero, e os fluxos de caixa anuais após o imposto de renda, o percentual mais próximo da taxa interna de retorno desse projeto é igual a

Ano: 2014

Banca:

CESGRANRIO

Órgão:

FINEP

Prova:

CESGRANRIO - 2014 - FINEP - Analista - Gestão e Planejamento |

Q372461

Matemática Financeira

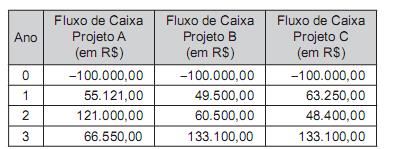

Um diretor recebeu três projetos, cada um com vida útil de três anos, cujos fluxos de caixa estão apresentados no Quadro a seguir:

Devido às restrições orçamentárias, dentre os 3 projetos apresentados, o diretor escolheu os 2 que apresentaram o maior Valor Presente Líquido (VPL), a uma taxa de 10% ao ano. O valor mais próximo, em reais, da soma do VPL dos dois projetos escolhidos pelo diretor é igual a

Devido às restrições orçamentárias, dentre os 3 projetos apresentados, o diretor escolheu os 2 que apresentaram o maior Valor Presente Líquido (VPL), a uma taxa de 10% ao ano. O valor mais próximo, em reais, da soma do VPL dos dois projetos escolhidos pelo diretor é igual a

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370397

Matemática Financeira

Para adquirir um imóvel, Arnaldo deposita R$ 2.000,00, mensalmente, em uma conta que remunera os depósitos à taxa de juros compostos mensais i. Considerando que os depósitos sejam realizados sempre na mesma data e assumindo 1,172 como valor aproximado para 1,028 , julgue os itens seguintes.

Suponha que os 23 primeiros depósitos tenham sido feitos regularmente e que, no momento do 24.º depósito, Arnaldo tenha feito uma retirada, de modo que a taxa interna de retorno do fluxo de caixa dessa conta nesse período fosse de 2% ao mês. Nesse caso, considerando 1,61 como valor aproximado para 1,1723 , a retirada foi superior a R$ 58.000,00.

Suponha que os 23 primeiros depósitos tenham sido feitos regularmente e que, no momento do 24.º depósito, Arnaldo tenha feito uma retirada, de modo que a taxa interna de retorno do fluxo de caixa dessa conta nesse período fosse de 2% ao mês. Nesse caso, considerando 1,61 como valor aproximado para 1,1723 , a retirada foi superior a R$ 58.000,00.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370396

Matemática Financeira

Para adquirir um imóvel, Arnaldo deposita R$ 2.000,00, mensalmente, em uma conta que remunera os depósitos à taxa de juros compostos mensais i. Considerando que os depósitos sejam realizados sempre na mesma data e assumindo 1,172 como valor aproximado para 1,028 , julgue os itens seguintes.

Se i for igual a 2%, então, no momento do oitavo depósito, o montante na conta será inferior a R$ 17.000,00

Se i for igual a 2%, então, no momento do oitavo depósito, o montante na conta será inferior a R$ 17.000,00

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370395

Matemática Financeira

Cada um dos itens subsequentes apresenta uma situação hipotética, seguida de uma assertiva a ser julgada, a respeito de rendas ou anuidades.

Um empréstimo no valor de R$ 100.000,00 deve ser quitado em 2 prestações anuais, consecutivas e iguais, de R$ 90.000,00; a primeira deverá ser paga um ano após a tomada do empréstimo. Nesse caso, se a inflação em cada um desses dois anos for de 20%, o custo efetivo desse empréstimo será superior a 27% ao ano.

Um empréstimo no valor de R$ 100.000,00 deve ser quitado em 2 prestações anuais, consecutivas e iguais, de R$ 90.000,00; a primeira deverá ser paga um ano após a tomada do empréstimo. Nesse caso, se a inflação em cada um desses dois anos for de 20%, o custo efetivo desse empréstimo será superior a 27% ao ano.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370394

Matemática Financeira

Cada um dos itens subsequentes apresenta uma situação hipotética, seguida de uma assertiva a ser julgada, a respeito de rendas ou anuidades.

Na venda de um veículo que custa R$ 40.000,00, uma concessionária ofereceu ao cliente as seguintes opções de pagamento:

I à vista, com 12,5% de desconto;

II em 4 parcelas mensais, iguais e consecutivas, de R$ 10.000,00, à taxa de juros de 10% ao mês; a primeira deve ser paga no ato da compra.

Nesse caso, considerando 0,91, 0,83 e 0,75 valores aproximados para 1,1-1 , 1,1-2 e 1,1-3 , respectivamente, a opção II será a mais vantajosa para o cliente.

Na venda de um veículo que custa R$ 40.000,00, uma concessionária ofereceu ao cliente as seguintes opções de pagamento:

I à vista, com 12,5% de desconto;

II em 4 parcelas mensais, iguais e consecutivas, de R$ 10.000,00, à taxa de juros de 10% ao mês; a primeira deve ser paga no ato da compra.

Nesse caso, considerando 0,91, 0,83 e 0,75 valores aproximados para 1,1-1 , 1,1-2 e 1,1-3 , respectivamente, a opção II será a mais vantajosa para o cliente.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370393

Matemática Financeira

Cada um dos próximos itens apresenta uma situação hipotética a respeito de sistemas de amortização, seguida de uma assertiva a ser julgada.

Um empréstimo de R$ 20.000,00, pelo sistema Price, será amortizado em 4 prestações mensais, consecutivas e iguais, de R$ 5.509,80; a primeira será paga um mês após a tomada do empréstimo. Nessa situação, se a taxa de juros compostos cobrados na operação for de 48% ao ano, então, após o pagamento da segunda prestação, o saldo devedor será superiora R$ 10.000,00.

Um empréstimo de R$ 20.000,00, pelo sistema Price, será amortizado em 4 prestações mensais, consecutivas e iguais, de R$ 5.509,80; a primeira será paga um mês após a tomada do empréstimo. Nessa situação, se a taxa de juros compostos cobrados na operação for de 48% ao ano, então, após o pagamento da segunda prestação, o saldo devedor será superiora R$ 10.000,00.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370392

Matemática Financeira

Cada um dos próximos itens apresenta uma situação hipotética a respeito de sistemas de amortização, seguida de uma assertiva a ser julgada.

Em uma negociação, ficou acertado o pagamento de R$ 40.000,00 em 8 prestações, mensais e consecutivas, à taxa de juros de 5% ao mês; a primeira prestação será paga 1 mês após o acerto e o regime combinado foi o sistema de amortização constante (SAC). Nessa situação, o valor da terceira prestação será superior a R$ 6.800,00.

Em uma negociação, ficou acertado o pagamento de R$ 40.000,00 em 8 prestações, mensais e consecutivas, à taxa de juros de 5% ao mês; a primeira prestação será paga 1 mês após o acerto e o regime combinado foi o sistema de amortização constante (SAC). Nessa situação, o valor da terceira prestação será superior a R$ 6.800,00.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370391

Matemática Financeira

Considerando que uma pessoa tenha aplicado um capital pelo período de 10 anos e que, ao final do período, ela tenha obtido o montante de R$ 20.000,00, julgue os itens a seguir.

Se o montante corresponder a 125% de uma dívida do aplicador em questão, então o valor dessa dívida será superiora R$ 15.000,00.

Se o montante corresponder a 125% de uma dívida do aplicador em questão, então o valor dessa dívida será superiora R$ 15.000,00.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370390

Matemática Financeira

Considerando que uma pessoa tenha aplicado um capital pelo período de 10 anos e que, ao final do período, ela tenha obtido o montante de R$ 20.000,00, julgue os itens a seguir.

Se o montante for depositado, por um mês, em uma conta que remunera os valores depositados à taxa de juros compostos de 3% ao mês e se a inflação nesse mês for de 1%, então o ganho real nesse mês será superior a R$ 400,00.

Se o montante for depositado, por um mês, em uma conta que remunera os valores depositados à taxa de juros compostos de 3% ao mês e se a inflação nesse mês for de 1%, então o ganho real nesse mês será superior a R$ 400,00.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370389

Matemática Financeira

Considerando que uma pessoa tenha aplicado um capital pelo período de 10 anos e que, ao final do período, ela tenha obtido o montante de R$ 20.000,00, julgue os itens a seguir.

Considere que, com parte do montante, o aplicador tenha comprado um bem e aplicado o restante por 4 meses, à taxa mensal de juros compostos de 7% e recebido R$ 10.480,00 ao final desses 4 meses. Nessa situação, considerando 1,31 como valor aproximado para 1,074 , o bem custou mais de R$ 11.500,00.

Considere que, com parte do montante, o aplicador tenha comprado um bem e aplicado o restante por 4 meses, à taxa mensal de juros compostos de 7% e recebido R$ 10.480,00 ao final desses 4 meses. Nessa situação, considerando 1,31 como valor aproximado para 1,074 , o bem custou mais de R$ 11.500,00.