Questões de Concurso

Comentadas sobre regressão linear em estatística

Foram encontradas 74 questões

.

.

.

. , com o estimador não viesado

da variância dos valores observados, Se=1/n-1

, com o estimador não viesado

da variância dos valores observados, Se=1/n-1 .

.  .

.

= 5 - 0,1 x T

= 5 - 0,1 x T

representa a reta ajustada em função da variável regressora T, tal que 1 ≤ T ≤ 12.

representa a reta ajustada em função da variável regressora T, tal que 1 ≤ T ≤ 12.

Com base nessas informações, julgue o item a seguir.

Se a média amostral da variável T for igual a 6,5, então a

média amostral da variável Y será igual a 4,35 mil

ocorrências.

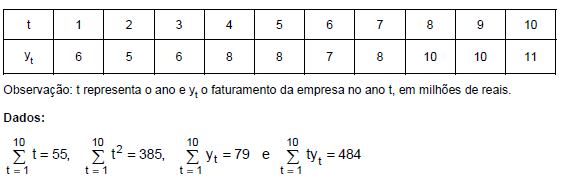

Em uma empresa de determinado ramo de atividade, utilizando o método de regressão linear, obteve-se a equação de tendência (T) da série temporal abaixo.

Os dados apresentam 10 observações da série temporal Y, que representa o faturamento de uma empresa, em milhões de reais. Supõe-se que essa série é composta apenas de uma tendência T e um ruído branco de média zero e variância constante.

A tendência apresenta a forma T = a + bt, em que a e b foram obtidos usando o método dos mínimos quadrados. Considerando

a equação obtida, tem-se que o acréscimo no faturamento do ano t, com t > 1, para o ano (t + 1) é, em milhões de reais, de

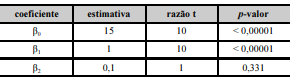

Um modelo de regressão linear múltipla tem a forma y = β0 + β1X1 + β2X2 + ε, em que β0, β1 e β2 são os coeficientes do modelo e ε denota o erro aleatório normal com média nula e desvio padrão σ. As variáveis regressoras X1 e X2 são ortogonais. O quadro a seguir mostra as estimativas dos coeficientes do modelo obtidas pelo método da máxima verossimilhança a partir de uma amostra de tamanho n = 20. Nesse quadro, para cada coeficiente βk, k = 0, 1, 2, a razão t refere-se ao seu teste de significância H0 : βk = 0 versus H1 : βk … 0.

Com base nessas informações e no quadro apresentado, julgue o próximo item.

Retirando-se a variável X2, o modelo ajustado é uma reta

de regressão na forma

Um modelo de regressão linear múltipla tem a forma y = β0 + β1X1 + β2X2 + ε, em que β0, β1 e β2 são os coeficientes do modelo e ε denota o erro aleatório normal com média nula e desvio padrão σ. As variáveis regressoras X1 e X2 são ortogonais. O quadro a seguir mostra as estimativas dos coeficientes do modelo obtidas pelo método da máxima verossimilhança a partir de uma amostra de tamanho n = 20. Nesse quadro, para cada coeficiente βk, k = 0, 1, 2, a razão t refere-se ao seu teste de significância H0 : βk = 0 versus H1 : βk … 0.

Com base nessas informações e no quadro apresentado, julgue o próximo item.

A razão t referente à estimativa do coeficiente β2 possui

20 graus de liberdade.

Um estudo considerou um modelo de regressão linear simples na forma y = 0,8x + b + ε, em que y é a variável dependente, x representa a variável explicativa do modelo, o coeficiente b denomina-se intercepto e ε é um erro aleatório que possui média nula e desvio padrão σ. Sabe-se que a variável y segue a distribuição normal padrão e que o modelo apresenta coeficiente de determinação R2 igual a 85%. Com base nessas informações, julgue o item que se segue.

O intercepto do referido modelo é igual ou superior a 0,8

A respeito dos testes de hipóteses, julgue o próximo item.

Sendo α o nível de significância de um teste estatístico,

seu valor será sempre constante em 0,05.

A respeito dos testes de hipóteses, julgue o próximo item.

A hipótese alternativa (Ha) é direcional em um teste unicaudal

Suponha que para estimar e testar a diferença entre as médias de duas populações cujas características são independentes sejam extraídas duas amostras. Os tamanhos de amostra são n = 36 e m = 64, para X e Y, respectivamente. Como resultado da seleção, chega-se a ̅ X = 20 e Ȳ = 17. Além disso, sabe-se que as variâncias populacionais são σ2x = σ2y = 100.

Em módulo, a estatística amostral para fins de estimação e inferência é:

Seja o modelo de regressão linear , em que Y é o vetor de respostas com dimensão n,

é o

vetor de parâmetros de dimensão p e

é o vetor de erros, em relação a X, assinale a alternativa correta.

Seja o conjunto de pares de valores (X, Y):

ajustando-se aos dados o modelo Y = β0 + β1X + ε, onde Y é a variável resposta, X é a variável explicativa, β0 e β1 são os parâmetros e ε é o erro, se obtém as seguintes estimativas dos parâmetros:

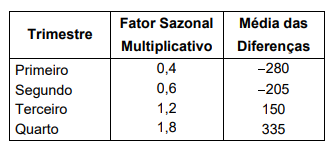

Por meio do método dos mínimos quadrados, a empresa deduziu a reta de tendência como sendo Yt = 5 + 25 t, em que Yt são as vendas, em milhares de reais, em t, que representa o trimestre correspondente das vendas (t = 1 é o primeiro trimestre de 2001; t = 2 é o segundo trimestre de 2001, e assim por diante).

Esta empresa poderá adotar o modelo multiplicativo, caso se verifique que os movimentos estejam associados ao nível de tendência, ou adotar o modelo aditivo, caso se verifique movimentos em torno da tendência que não dependam de seu nível.

O quadro a seguir fornece os fatores sazonais, caso seja adotado o modelo multiplicativo, e as médias das diferenças (vendas observadas menos vendas obtidas pela tendência) por trimestre, caso seja adotado o modelo aditivo.

A previsão de vendas, em milhares de reais, para o primeiro trimestre de 2006 é