Questões de Concurso

Comentadas sobre tributos municipais em direito tributário

Foram encontradas 3.176 questões

( ) O ITBI é um imposto cobrado pelo Estado aonde está situado o bem imóvel.

( ) O “devedor” do ITBI é qualquer uma das partes da operação tributária de transmissão do bem imóvel, ou seja, pode ser tanto quem adquire o imóvel (adquirente) quanto quem o vende (transmitente).

( ) A base de cálculo do ITBI é o valor de venda presente na escritura pública de compra e venda, isto é, o valor efetivamente pago pelo adquirente do bem imóvel.

As afirmativas são, respectivamente,

Assinale a opção que apresenta uma dessas exceções.

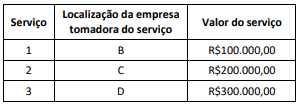

Uma empresa de programação de computadores estabelecida no Município A prestou serviços para outras empresas localizadas nos Municípios B, C e D com os valores de serviços listados a seguir.

Sabendo que as alíquotas para esse tipo de serviço no município A é de 2%, no Município B é de 3%, no Município C é de 4% e no Município D é de 5%, o valor total de ISSQN pago pela empresa nos três serviços foi de:

Diante desse cenário, assinale a afirmativa correta acerca do Imposto sobre a Transmissão de Bens Imóveis (ITBI) à luz do Código Tributário Municipal (CTM) de Macaé.

Sendo assim, caso um contribuinte de ITBI deixe de entregar a devida declaração, referente à transmissão onerosa inter vivos de um bem imóvel por ele adquirido, ao Município X, o prazo de cinco anos para a Fazenda Pública constituir tal crédito tributário será

À luz do texto constitucional, assinale a afirmativa correta.

Diante desse cenário, em relação ao Imposto sobre Transmissão Inter Vivos de Bens Imóveis (ITBI), assinale a afirmativa correta.

Diante desse cenário e à luz da jurisprudência do STF, assinale a alternativa correta.

Diante desse cenário e à luz da jurisprudência do STJ sobre o tema, havendo prestação de tais serviços no Município B,

Sobre a Taxa de Serviço de Coleta e de Remoção de Lixo – TSC, analise as afirmativas abaixo:

I. a Taxa de Serviço de Coleta e de Remoção de Lixo será lançada, anualmente, por homologação pela autoridade administrativa;

II. a Taxa de Serviço de Coleta e de Remoção de Lixo não poderá ser recolhida em conjunto com o IPTU e com as demais TSPEDs – Taxas de Serviços Específicos e Divisíveis;

III. a base de cálculo da Taxa de Serviço de Coleta e de Remoção de Lixo será determinada, para cada imóvel, através de rateio, divisível, proporcional, diferenciado, separado e individual do custo da respectiva atividade pública específica.

Está correto o que se afirma em

O Decreto nº 7.326/2006 regulamenta a responsabilidade pela retenção na fonte e recolhimento do Imposto Sobre Serviços de Qualquer Natureza – ISSQN, relativos aos serviços tomados no âmbito do Município de Nova Iguaçu.

Sobre a substituição tributária prevista no referido Decreto, é

correto afirmar que

Com relação aos contribuintes, o lançamento e o recolhimento do

ISS, é correto afirmar que