Questões de Concurso

Comentadas sobre lei de responsabilidade fiscal - lc nº 101 de 2000 em direito financeiro

Foram encontradas 2.331 questões

I. Acompanhamento da destinação de recursos obtidos com a alienação de ativos, tendo em vista as restrições aplicáveis.

II. Alerta pelos tribunais de contas quando os montantes das dívidas consolidada e mobiliária de um ente ultrapassarem o respectivo limite máximo.

III. Alerta pelos tribunais de contas quando forem constatados fatos que comprometam os custos ou os resultados dos programas.

Constituem elementos para a Fiscalização da Gestão Fiscal definidos pela Lei de Responsabilidade Fiscal apenas:

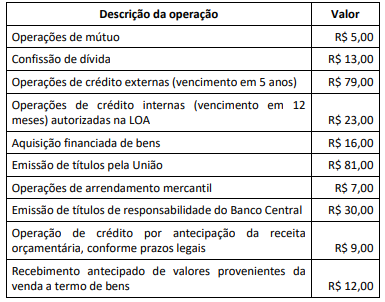

Nota: Exceto quando diversamente indicado, todas as operações têm prazo superior a 12 meses.

A partir dos dados fornecidos e das definições da Lei Complementar nº 101/2000 para a dívida pública, o valor adicionado ao saldo existente da dívida pública da União representa:

I. Todas as despesas relativas à dívida pública, mobiliária ou contratual, e as receitas que as atenderão, constarão da lei orçamentária anual.

II. O refinanciamento da dívida pública constará separadamente na lei orçamentária e nas de crédito adicional.

III. A atualização monetária do principal da dívida mobiliária refinanciada poderá superar a variação do índice de preços previsto na lei de diretrizes orçamentárias, ou em legislação específica.

IV. É vedado consignar na lei orçamentária crédito com finalidade imprecisa ou com dotação ilimitada.

ESTÁ(ÃO) CORRETA(S):

Considere que o Poder Judiciário, por meio de ato normativo próprio, aumentou os vencimentos de seus servidores, sob fundamento de isonomia.

Sob a ótica do direito financeiro, assinale a afirmativa correta.

Caso, ao final do bimestre, a realização da receita não atingir as metas de resultado previstas, a Lei de Responsabilidade Fiscal (LRF) limitou o empenho das despesas nos montantes necessários para assegurar o equilíbrio fiscal das contas públicas. Entretanto, destaca-se que a LRF previu algumas despesas como exceção, não sendo essas objeto de limitação.

Assinale a opção que indica a despesa prevista como exceção às

limitações determinadas pela LRF.

I – É permitido a aplicação das disponibilidades de caixa do regime próprio de previdência social, ainda que vinculadas a fundos específicos, na concessão de empréstimos, de qualquer natureza, aos seus segurados e ao Poder Público, inclusive a suas empresas controladas.

II – É vedado a aplicação das disponibilidades de caixa do regime próprio de previdência social, ainda que vinculadas a fundos específicos, em investimentos de títulos da dívida pública estadual e municipal, bem como em ações e outros papéis relativos às empresas controladas pelo respectivo ente da Federação.

III – É permitido a aplicação da receita de capital derivada da alienação de bens e direitos que integram o patrimônio público no financiamento de despesa corrente.

De acordo com a Lei Complementar 101/2000, está correto o que se afirma apenas em:

À Luz da Lei de Responsabilidade Fiscal 101/2000, a Lei de Diretrizes Orçamentárias atenderá o disposto no §2º do art. 165 da Constituição Federal e disporá sobre:

I – O equilíbrio entre receitas e despesas.

II – As normas relativas ao controle de custos e à avaliação dos resultados dos programas financiados com recursos orçamentários.

III – as demais condições e exigências para transferências de recursos a entidades públicas e privadas.

IV – Apresentação analítica das receitas estimadas e as despesas fixadas por órgãos, unidades administrativas, funcional programática até o elemento de despesa.

Está correto o que se afirma apenas em:

I. São instrumentos de transparência da gestão fiscal, aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público: os planos, orçamentos e leis de diretrizes orçamentárias; as prestações de contas e o respectivo parecer prévio; o Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal e as versões simplificadas desses documentos.

II. Os Estados e os Municípios encaminharão suas contas ao Poder Executivo da União até 30 de abril.

III. A prestação de contas evidenciará o desempenho da arrecadação em relação à previsão, destacando as providências adotadas no âmbito da fiscalização das receitas e combate à sonegação, as ações de recuperação de créditos nas instâncias administrativa e judicial, bem como as demais medidas para incremento das receitas tributárias e de contribuições.

IV. Os Tribunais de Contas emitirão parecer prévio conclusivo sobre as contas no prazo de noventa dias do recebimento, se outro não estiver estabelecido nas constituições estaduais ou nas leis orgânicas municipais. No caso de Municípios que não sejam capitais e que tenham menos de duzentos mil habitantes, o prazo será de cento e oitenta (180) dias.

V. Compete ainda aos Tribunais de Contas verificar os cálculos dos limites da despesa total com pessoal de cada Poder e órgão referido no art. 20 da LRF.

Assinale a alternativa CORRETA.

I. Entende-se como despesa total com pessoal o somatório dos gastos do ente da Federação com os ativos, os inativos e os pensionistas, relativos à mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como: vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.

II. A despesa total com pessoal dos municípios, em cada período de apuração, não poderá exceder o limite global de 50% (cinquenta por cento) da receita corrente líquida.

III. O limite global de 50% (cinquenta por cento) de despesas com pessoal dos municípios deve obedecer à seguinte repartição: 6% (seis por cento) para o Legislativo, incluído o Tribunal de Contas do Município, quando houver; e 44% (quarenta e quatro por cento) para o Executivo.

IV. Os Tribunais de Contas alertarão os Poderes ou órgãos referidos no artigo 20 da LRF quando constatarem que o montante da despesa total com pessoal ultrapassou 90% (noventa por cento) do limite.

V. A verificação do cumprimento dos limites de despesa com pessoal estabelecidos nos arts. 19 e 20 da LRF será realizada ao final de cada trimestre.

Assinale a alternativa CORRETA.

I. Atos que aumentem, reduzam ou criem despesas deverão ser instruídos com estimativas dos impactos orçamentário-financeiros, no exercício em que deve entrar em vigor e nos dois subsequentes.

II. Deverá haver compensação dos seus efeitos financeiros, nos períodos seguintes, pelo aumento permanente de receitas ou pela redução momentânea de despesas, até que se chegue ao equilíbrio financeiro.

III. Considera-se aumento permanente de receita o proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição.

IV. Considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios.

Está correto o que se afirma apenas em