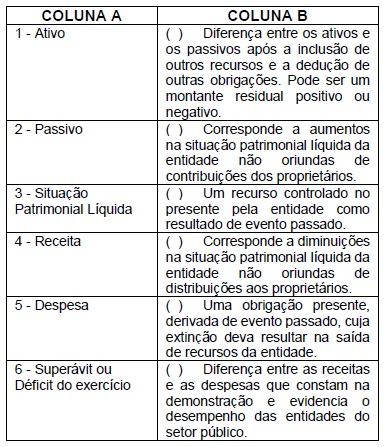

Questões de Concurso

Comentadas sobre variações patrimoniais (qualitativas e quantitativas) em contabilidade pública

Foram encontradas 134 questões

Valor de aquisição do equipamento à vista R$ 236.000,00 Custo adicional de aquisição a prazo (juros) R$ 22.000,00 Custo de transporte e instalação R$ 12.000,00 Valor residual R$ 8.000,00

Ao final do referido exercício, a despesa de depreciação pelo método da linha reta a ser registrada como variação patrimonial diminutiva é de:

Avalie as afirmações sobre tipos de alterações no patrimônio de uma entidade pública.

I – O registro contábil da depreciação de um bem, devidamente registrado no ativo da entidade, gera uma variação patrimonial qualitativa.

II – O recebimento de um tributo de um contribuinte no ano de 2022, cujo fato gerador ocorreu no ano de 2020, gera uma variação patrimonial qualitativa.

III – O pagamento de uma despesa em 2022, que foi devidamente inscrita em Restos a Pagar Processados de 2021, gera uma variação patrimonial qualitativa.

IV – O reconhecimento de uma dívida passiva gera um acréscimo no passivo e é exemplo de uma variação patrimonial quantitativa diminutiva, com a consequente redução da situação patrimonial líquida da entidade.

V – O pagamento de uma despesa pública orçamentária em 30/06/2022, cujo fato gerador ocorreu concomitantemente à liquidação em 31/03/2022, gera variação patrimonial quantitativa diminutiva, com redução da disponibilidade financeira da entidade.

Está correto apenas o que se afirma em

Assinale a alternativa que apresenta a sequência correta de classificação.

No que diz respeito à contabilidade pública, julgue o item.

As variações patrimoniais quantitativas, também

denominadas modificativas, podem ser diminutivas ou

aumentativas, a depender do impacto no resultado

patrimonial, e, por determinação das NBC TSP e do

Manual de Contabilidade Aplicada ao Setor Público, são

consideradas realizadas no momento da ocorrência do

fato gerador.

Julgue o item subsequente, relativo à composição do patrimônio público e ao registro de suas variações segundo o regime orçamentário e contábil.

Independentemente de serem ou não resultantes da execução

orçamentária, as variações patrimoniais qualitativas devem

ser levadas à conta de resultado.

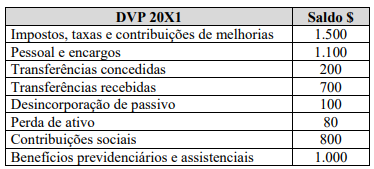

Considerando os saldos apresentados, extraídos da

demonstração das variações patrimoniais (DVP), é correto

afirmar que

Acerca das variações patrimoniais e de seu registro pela contabilidade aplicada ao setor público, julgue o item.

Durante a execução orçamentária, para uma despesa ser

considerada realizada, ela precisa, necessariamente,

passar por três estágios: empenho, liquidação e

pagamento.

Acerca da contabilidade pública, julgue o item.

Quanto à despesa, identificam-se três tipos de relacionamento entre a liquidação e o reconhecimento da variação patrimonial diminutiva, dependendo de a apropriação dar-se antes, simultaneamente ou após a liquidação.

Julgue o item que se segue em relação ao tratamento contábil aplicável aos impostos e às contribuições, conforme o Manual de Contabilidade Aplicado ao Setor Público (MCASP).

A maioria das variações patrimoniais aumentativas (VPA)

das entidades do setor público decorre de transações sem

contraprestação, exceto as relativas aos tributos.

Julgue o item a seguir, relativamente ao objetivo e ao regime da

contabilidade aplicada ao setor público.

O registro contábil de uma variação patrimonial deve ocorrer independentemente da execução orçamentária.