Questões de Concurso

Comentadas sobre subsistemas de contas em contabilidade pública

Foram encontradas 39 questões

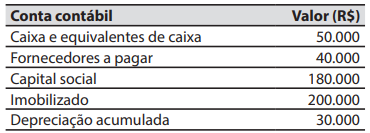

Em 30/11/2023, a companhia Garoupa apresentou os seguintes saldos em suas contas contábeis:

No decorrer do mês de dezembro de 2023 ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Compra, a prazo, de estoque de mercadorias, no valor de R$ 20.000.

2. Pagamento aos fornecedores, no valor de R$ 15.000. 3. Obtenção de financiamento bancário, no valor de R$ 100.000, que deverá ser pago (sem juros) em 31/01/2028.

4. Venda, à vista, de 50% do estoque de mercadorias, no valor de R$ 40.000.

5. Reconhecimento e pagamento de despesas administrativas, referentes ao mês de dezembro de 2023, no valor de R$ 5.000.

6. Reconhecimento da despesa com depreciação do imobilizado, referente ao mês de dezembro de 2023. Na data da aquisição, a vida útil estimada para o imobilizado era de 24 meses e o valor residual de R$ 20.000. Não ocorreram alterações nestas estimativas. A companhia Garoupa adota o método das cotas constantes para cálculo da despesa com depreciação.

Considerando que não há qualquer tipo de tributação,

em 31/12/2023, o valor do total do ativo da companhia Garoupa foi de:

As contas de controle servem de forma geral para registrar, controlar e apresentar resultados de movimentações e saldos de itens que ultrapassam o controle orçamentário e patrimonial das entidades públicas. Sobre essas contas, classes 7 e 8, analise as assertivas abaixo e assinale a alternativa correta.

I. Contas de atos potenciais têm a finalidade de controlar contabilmente os atos potenciais oriundos de contratos, convênios, acordos, ajustes e outros instrumentos congêneres que possam afetar o patrimônio da entidade de forma imediata ou indiretamente.

II. Controle da administração financeira (7.2) e execução da administração financeira (8.2) compreendem as contas de registro da programação financeira e de controle das disponibilidades por destinação de recursos.

III. Dívida ativa (7.3) e execução da dívida ativa (8.2.3) registram o controle dos créditos a serem inscritos em dívida ativa, aqueles que se encontram em processamento.

O PCASP se estrutura em função da natureza das informações contábeis, havendo quatro naturezas diferentes: orçamentária, patrimonial, financeira e de informação e controle.

Custos no Serviço Público

A melhoria do desempenho da administração pública é uma necessidade que vem sendo evidenciada nesta década. Primeiro porque o padrão da inserção do Brasil na economia mundial requer melhor desempenho do setor público, dado o caráter sistêmico da competitividade. Segundo porque a crise fiscal do Estado exige que o governo faça mais com menos recursos. Daí a prioridade para a qualidade do gasto público. A proposta apresentada é que o governo desenvolva e implante sistemas de custos baseados em atividade (ABC), pois esses apresentam a flexibilidade necessária para o setor de serviços e são ferramentas úteis nos processos de reestruturação e de melhoria da gestão. Os sistemas ABC são superiores aos métodos de custeio tradicionais, pois: 1) reduzem as distorções do rateio dos custos indiretos e fixos; e 2) não apenas apuram custos, mas também mostram como e onde se formam os custos, favorecendo uma mudança efetiva de atitude dos gestores.

Fonte: Revista do Serviço Público - RSP Brasília 73 (Especial 85 Anos)

127-152, novembro/2022 – disponível em https://revista.enap.gov.

br/index.php/RSP/article/view/8726/6696

Considerando o texto e os conhecimentos sobre custos, é correto afirmar:

De acordo com o Manual de Informações de Custos do Governo Federal, um centro de custos:

Os serviços de contabilidade devem ser organizados de forma a permitir a determinação dos custos industriais.

Acerca da contabilização dos principais fatos contábeis, de balancete e de demonstração contábeis, julgue o item.

As demonstrações contábeis aplicadas ao Setor Público

compreendem os balanços orçamentário, financeiro e

patrimonial, das demonstrações das variações

patrimoniais, das origens e das aplicações de recursos e

das mutações do patrimônio líquido e notas explicativas.

Acerca da contabilização dos principais fatos contábeis, de balancete e de demonstração contábeis, julgue o item.

Os lançamentos contábeis padronizados fecham‐se dentro de uma mesma natureza de informação, isto é, orçamentária, patrimonial e de controle. Isso corresponde a padrões conformes às contas da partida dobrada nos lançamentos de primeira fórmula.

Acerca da contabilização dos principais fatos contábeis, de balancete e de demonstração contábeis, julgue o item.

A ausência de fluxo financeiro efetivo constitui, em geral, justificativa para a inexistência de registro orçamentário e em contas de controle, mas a transparência recomenda o registro nestas contas quando há compensação entre ativos e passivos que não envolvem tais fluxos financeiros.

A respeito das regras de planejamento e da execução do orçamento público, julgue o item.

No âmbito do subsistema orçamentário, as despesas

públicas obedecem ao regime contábil de competência.

Julgue o próximo item, a respeito da terminologia e das características da informação de custos.

O orçamento tem sido a principal fonte de alocação de recursos

para os serviços públicos fornecidos sem contrapartida.

Acerca da necessidade de relacionamento do regime orçamentário com o regime contábil, julgue o item que se segue.

Deve-se proceder à baixa do direito a receber no momento

do lançamento da receita tributária.

Considerando que os sistemas de custos dos entes públicos objetivam a mensuração, o controle e a avaliação de custos na administração pública, julgue o item a seguir.

O acesso à informação de custos permite a avaliação de riscos

na aplicação de recursos públicos voltados ao alcance das

metas estabelecidas na ação governamental.

São exemplos de itens de custo das entidades públicas os gastos incorridos com o pagamento de salários e a aquisição de computadores e material de consumo.

A contabilização dos itens de custo subsidia o gestor e os demais usuários de informações sobre os insumos utilizados pelos entes públicos no processo de prestação de serviços à sociedade.