Questões de Concurso

Sobre sistema contábil em contabilidade pública

Foram encontradas 3.714 questões

Ano: 2011

Banca:

IADES

Órgão:

PG-DF

Prova:

IADES - 2011 - PG-DF - Analista Jurídico - Contabilidade |

Q200621

Contabilidade Pública

Sobre a contabilidade e os demonstrativos da Administração Pública, assinale a alternativa incorreta.

Ano: 2011

Banca:

IADES

Órgão:

PG-DF

Prova:

IADES - 2011 - PG-DF - Analista Jurídico - Contabilidade |

Q200617

Contabilidade Pública

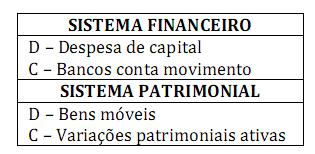

Um ente público, ao adquirir bens móveis à vista, efetuou os seguintes registros contábeis:

Com base nos registros efetuados, assinale a alternativa correta.

Com base nos registros efetuados, assinale a alternativa correta.

Ano: 2011

Banca:

IADES

Órgão:

PG-DF

Prova:

IADES - 2011 - PG-DF - Analista Jurídico - Contabilidade |

Q200616

Contabilidade Pública

Com relação ao sistema de contas aplicado a Contabilidade Pública, assinale a alternativa correta.

Ano: 2011

Banca:

IADES

Órgão:

PG-DF

Prova:

IADES - 2011 - PG-DF - Analista Jurídico - Contabilidade |

Q200614

Contabilidade Pública

A Contabilidade Pública tem suas normas estabelecidas pela Lei no 4.320/64. Sua função é registrar os atos e os fatos da gestão orçamentária, patrimonial e financeira das entidades públicas. Assinale a alternativa que está corretamente relacionada aos atos e aos fatos do Sistema Orçamentário.

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200398

Contabilidade Pública

A NBC T 16.5 – Registros Contábeis estabelece critérios para o registro contábil dos atos e fatos que afetam ou possam vir a afetar o patrimônio público. Assim, logo se conclui que:

I - Evento é o lançamento ou conjunto de lançamentos dos atos ou fatos que afetam ou que possam vir a afetar o patrimônio público para efeito de registros contábeis em forma eletrônica.

II - A escrituração deve ser executada em idioma e moeda corrente nacionais, em livros ou meios magnéticos que permitam a identificação e o seu arquivamento de forma segura e responsável.

III - O Diário e o Razão constituem fontes de informações contábeis permanentes e neles devem estar registrados os fatos e atos da gestão pública, objeto da contabilidade.

IV - Os registros contábeis devem ser efetuados de forma analítica, refletindo a discriminação constante em documento hábil, em consonância com os Princípios Fundamentais de Contabilidade.

V - Os registros realizados extemporaneamente não devem consignar, nos seus históricos, as datas efetivas das ocorrências e a razão do atraso.

Com base no texto da citada norma, assinale alternativa correta.

I - Evento é o lançamento ou conjunto de lançamentos dos atos ou fatos que afetam ou que possam vir a afetar o patrimônio público para efeito de registros contábeis em forma eletrônica.

II - A escrituração deve ser executada em idioma e moeda corrente nacionais, em livros ou meios magnéticos que permitam a identificação e o seu arquivamento de forma segura e responsável.

III - O Diário e o Razão constituem fontes de informações contábeis permanentes e neles devem estar registrados os fatos e atos da gestão pública, objeto da contabilidade.

IV - Os registros contábeis devem ser efetuados de forma analítica, refletindo a discriminação constante em documento hábil, em consonância com os Princípios Fundamentais de Contabilidade.

V - Os registros realizados extemporaneamente não devem consignar, nos seus históricos, as datas efetivas das ocorrências e a razão do atraso.

Com base no texto da citada norma, assinale alternativa correta.

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200397

Contabilidade Pública

Texto associado

Com base no enunciado a seguir e de acordo com o Manual de Contabilidade Aplicada ao Setor Público Parte II – Procedimentos Contábeis Patrimoniais Aplicados à União, Estados, Distrito Federal e Municípios, válido para o exercício de 2011, responda às questões nº 58 e 61.

O Município de Rio Azul da Montanha, para cumprimento de disposições constitucionais, deverá efetuar, mensalmente, o repasse financeiro de cada parcela do duodécimo de 2011, a que o Poder Legislativo Municipal tem direito, para a sua manutenção. Ressalte-se que a Lei de Meios desse exercício consigna dotação orçamentária própria para o Poder Legislativo Municipal. O registro dessa operação, pela Contabilidade do citado município deverá ser efetuada da seguinte maneira:

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200396

Contabilidade Pública

Texto associado

Com base no enunciado a seguir e de acordo com o Manual de Contabilidade Aplicada ao Setor Público Parte II – Procedimentos Contábeis Patrimoniais Aplicados à União, Estados, Distrito Federal e Municípios, válido para o exercício de 2011, responda às questões nº 58 e 61.

Em janeiro de 2011, a Prefeitura de Monte Azul tomou um empréstimo em dólares no Banco Financeiro Monobloco, a ser amortizado em longo prazo, para a realização de obras de infraestrutura. No primeiro semestre de 2011, ocorreu variação cambial positiva, em favor da tomadora do empréstimo. O registro do reconhecimento dessa variação na contabilidade da citada prefeitura deverá ser procedido da seguinte maneira:

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200395

Contabilidade Pública

Texto associado

Com base no enunciado a seguir e de acordo com o Manual de Contabilidade Aplicada ao Setor Público Parte II – Procedimentos Contábeis Patrimoniais Aplicados à União, Estados, Distrito Federal e Municípios, válido para o exercício de 2011, responda às questões nº 58 e 61.

As variações patrimoniais são transações que resultam em alterações nos elementos patrimoniais da entidade do setor público, mesmo em caráter compensatório, afetando ou não, o seu resultado.

O lançamento contábil da receita orçamentária decorrente da cobrança de IPTU, pela Prefeitura de Pinheiro da Serra, tendo ocorrido o necessário registro da competência no corrente exercício do município, sob o enfoque patrimonial resultará em

O lançamento contábil da receita orçamentária decorrente da cobrança de IPTU, pela Prefeitura de Pinheiro da Serra, tendo ocorrido o necessário registro da competência no corrente exercício do município, sob o enfoque patrimonial resultará em

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200393

Contabilidade Pública

Texto associado

Com base nos dados a seguir informados, marque a resposta correta, respectivamente, para as questões nº 55, 56 e 57.

A Prefeitura de Serra Verde, no exercício de 2010, realizou as seguintes operações financeiras com o Banco Mondialato:

a- Empréstimo por conta da Antecipação da Receita Orçamentária do Exercício, contraído em fevereiro 2010, no valor de R$ 500.000,00 e pago integralmente em novembro de 2010, inclusive os respectivos juros e encargos do período no valor de R$ 50.000,00.

b- Empréstimo realizado em março de 2010, para a execução de obras e outros investimentos previstos no Plano Plurianual, sendo a amortização em longo prazo, iniciando-se a amortização em junho de 2010. O valor recebido da operação foi de R$ 100.000.000,00 em março de 2010. Os juros e encargos dessa operação, para o exercício de 2010, foram de R$ 155.000,00.

A Prefeitura de Serra Verde, no exercício de 2010, realizou as seguintes operações financeiras com o Banco Mondialato:

a- Empréstimo por conta da Antecipação da Receita Orçamentária do Exercício, contraído em fevereiro 2010, no valor de R$ 500.000,00 e pago integralmente em novembro de 2010, inclusive os respectivos juros e encargos do período no valor de R$ 50.000,00.

b- Empréstimo realizado em março de 2010, para a execução de obras e outros investimentos previstos no Plano Plurianual, sendo a amortização em longo prazo, iniciando-se a amortização em junho de 2010. O valor recebido da operação foi de R$ 100.000.000,00 em março de 2010. Os juros e encargos dessa operação, para o exercício de 2010, foram de R$ 155.000,00.

Quanto ao ingresso financeiro na Contabilidade da Prefeitura Pontão da Serra da importância correspondente à operação de longo prazo realizada no exercício de 2010 (letra “b”), e dos juros e encargos decorrentes, serão contabilizados como

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200392

Contabilidade Pública

Texto associado

Com base nos dados a seguir informados, marque a resposta correta, respectivamente, para as questões nº 55, 56 e 57.

A Prefeitura de Serra Verde, no exercício de 2010, realizou as seguintes operações financeiras com o Banco Mondialato:

a- Empréstimo por conta da Antecipação da Receita Orçamentária do Exercício, contraído em fevereiro 2010, no valor de R$ 500.000,00 e pago integralmente em novembro de 2010, inclusive os respectivos juros e encargos do período no valor de R$ 50.000,00.

b- Empréstimo realizado em março de 2010, para a execução de obras e outros investimentos previstos no Plano Plurianual, sendo a amortização em longo prazo, iniciando-se a amortização em junho de 2010. O valor recebido da operação foi de R$ 100.000.000,00 em março de 2010. Os juros e encargos dessa operação, para o exercício de 2010, foram de R$ 155.000,00.

A Prefeitura de Serra Verde, no exercício de 2010, realizou as seguintes operações financeiras com o Banco Mondialato:

a- Empréstimo por conta da Antecipação da Receita Orçamentária do Exercício, contraído em fevereiro 2010, no valor de R$ 500.000,00 e pago integralmente em novembro de 2010, inclusive os respectivos juros e encargos do período no valor de R$ 50.000,00.

b- Empréstimo realizado em março de 2010, para a execução de obras e outros investimentos previstos no Plano Plurianual, sendo a amortização em longo prazo, iniciando-se a amortização em junho de 2010. O valor recebido da operação foi de R$ 100.000.000,00 em março de 2010. Os juros e encargos dessa operação, para o exercício de 2010, foram de R$ 155.000,00.

A contabilização dos juros e encargos incidentes sobre a correspondente operação de Débito de Tesouraria citada na letra “a”, na Contabilidade dessa Prefeitura, será como

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200391

Contabilidade Pública

Texto associado

Com base nos dados a seguir informados, marque a resposta correta, respectivamente, para as questões nº 55, 56 e 57.

A Prefeitura de Serra Verde, no exercício de 2010, realizou as seguintes operações financeiras com o Banco Mondialato:

a- Empréstimo por conta da Antecipação da Receita Orçamentária do Exercício, contraído em fevereiro 2010, no valor de R$ 500.000,00 e pago integralmente em novembro de 2010, inclusive os respectivos juros e encargos do período no valor de R$ 50.000,00.

b- Empréstimo realizado em março de 2010, para a execução de obras e outros investimentos previstos no Plano Plurianual, sendo a amortização em longo prazo, iniciando-se a amortização em junho de 2010. O valor recebido da operação foi de R$ 100.000.000,00 em março de 2010. Os juros e encargos dessa operação, para o exercício de 2010, foram de R$ 155.000,00.

A Prefeitura de Serra Verde, no exercício de 2010, realizou as seguintes operações financeiras com o Banco Mondialato:

a- Empréstimo por conta da Antecipação da Receita Orçamentária do Exercício, contraído em fevereiro 2010, no valor de R$ 500.000,00 e pago integralmente em novembro de 2010, inclusive os respectivos juros e encargos do período no valor de R$ 50.000,00.

b- Empréstimo realizado em março de 2010, para a execução de obras e outros investimentos previstos no Plano Plurianual, sendo a amortização em longo prazo, iniciando-se a amortização em junho de 2010. O valor recebido da operação foi de R$ 100.000.000,00 em março de 2010. Os juros e encargos dessa operação, para o exercício de 2010, foram de R$ 155.000,00.

A contabilização do ingresso financeiro da importância correspondente à operação de Débito de Tesouraria citada na letra “a”, na Contabilidade dessa Prefeitura, deverá ser como

Q199199

Contabilidade Pública

Texto associado

Com relação a registros contábeis, julgue os itens a seguir.

Para o registro da receita prevista na lei orçamentária anual (LOA), devem ser utilizadas contas contábeis do subsistema de contas orçamentário.

Q199195

Contabilidade Pública

Texto associado

Com relação a registros contábeis, julgue os itens a seguir.

O registro contábil da assinatura de um contrato de serviço deve ser realizado em contas contábeis do subsistema de compensação.

Q195885

Contabilidade Pública

O sistema de escrituração utilizado pelas autarquias federais para registrar as receitas e as despesas é o:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173335

Contabilidade Pública

Indique o registro contábil CORRETO, considerando as informações disponíveis, para registrar a Previsão Inicial da Receita Orçamentária:

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

Correios

Prova:

CESPE - 2011 - Correios - Analista de Correios - Contador |

Q111375

Contabilidade Pública

Texto associado

Acerca de aspectos da contabilidade pública relativos ao plano de

contas da administração federal, da sistemática de utilização dos

eventos, do uso do SIAFI e de demonstrações contábeis do setor

público, julgue os itens que se seguem.

contas da administração federal, da sistemática de utilização dos

eventos, do uso do SIAFI e de demonstrações contábeis do setor

público, julgue os itens que se seguem.

O servidor executor que emprega o SIAFI para efetuar os lançamentos da contabilidade registra os fatos contábeis com o emprego dos códigos integrantes da tabela de eventos, parte integrante do plano de contas da administração federal, a serem inseridos nos documentos registrados no sistema informatizado. Assim, quando for necessário registrar o empenho da despesa, por exemplo, o servidor utiliza um evento da classe 40 na nota de empenho.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

Correios

Prova:

CESPE - 2011 - Correios - Analista de Correios - Contador |

Q111374

Contabilidade Pública

Texto associado

Acerca de aspectos da contabilidade pública relativos ao plano de

contas da administração federal, da sistemática de utilização dos

eventos, do uso do SIAFI e de demonstrações contábeis do setor

público, julgue os itens que se seguem.

contas da administração federal, da sistemática de utilização dos

eventos, do uso do SIAFI e de demonstrações contábeis do setor

público, julgue os itens que se seguem.

No SIAFI, o registro da conformidade dos aspectos relativos à gestão do patrimônio público deve ser feito por servidor que não tenha a função de emitir qualquer nota de empenho, nota de dotação, nota de crédito ou ordem bancária.

Ano: 2011

Banca:

FCC

Órgão:

TRT - 23ª REGIÃO (MT)

Prova:

FCC - 2011 - TRT - 23ª REGIÃO (MT) - Analista Judiciário - Contabilidade |

Q111245

Contabilidade Pública

Em relação ao SIAFI - Sistema Integrado de Administração Financeira, é correto afirmar que

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105246

Contabilidade Pública

De acordo com o Plano de Contas da Administração Federal as contas Restos a Pagar, Bens Imóveis, Amortização de Empréstimos e Bancos Conta Movimento classificam-se, respectivamente, nos grupos

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105245

Contabilidade Pública

De acordo com o Plano de Contas da Administração Federal, o primeiro nível representa a classificação máxima na agregação das contas nas seguintes classes: