Questões de Concurso

Comentadas sobre sistema contábil em contabilidade pública

Foram encontradas 406 questões

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item subsequente, relativos à consistência dos registros e saldos das contas contábeis.

O reconhecimento da receita orçamentária deve ser feito

concomitantemente com os valores a receber registrados em

contas de ativo com atributo permanente.

Analise as proposições sobre o Plano de Contas Aplicado ao Setor Público (PCASP).

I. É obrigatória a adoção do PCASP Estendido para os entes que precisem de uma referência para o desenvolvimento de suas rotinas e sistemas.

II. Para permitir a consolidação das contas públicas nos diversos níveis de governo foi criado um mecanismo para a segregação dos valores das transações que serão incluídas ou excluídas na consolidação. Esse mecanismo consiste na utilização do 5º nível (subtítulo) das classes 1, 2, 3 e 4 do PCASP para identificar os saldos recíprocos.

III. A Natureza de Informação Patrimonial registra, processa e evidencia os fatos financeiros e não financeiros relacionados às variações qualitativas e quantitativas do patrimônio público.

IV. Os valores registrados ao longo do período na Classe 3 e na Classe 4 são encerrados ao final do exercício, representando o resultado patrimonial levado para a conta de patrimônio líquido. Ao final do exercício, o Balanço Patrimonial apresentará os valores da Classe 1 iguais aos da Classe 2.

V. É obrigatória a utilização do PCASP para todos os órgãos e entidades da administração direta e da administração indireta dos entes da Federação, incluindo seus fundos, autarquias, inclusive especiais, e fundações. Porém, para as empresas estatais dependentes a utilização do PCASP é facultativa.

Estão CORRETAS apenas as proposições que constam nos itens

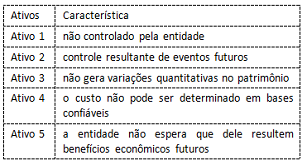

Uma entidade pública estava em processo de organização de informações para adoção das disposições constantes no MCASP/STN para reconhecimento de alguns ativos que não estavam registrados no patrimônio. Dentre as informações relevantes levantadas, apurou-se o seguinte:

Dos ativos identificados, o único que NÃO descumpre os critérios

para reconhecimento é:

O registro contábil da previsão inicial da receita encontrará amparo na regra vigente caso sejam utilizados, na formação do código da conta de débito, os números 5.2.1.1, que correspondem aos níveis de desdobramento classe, grupo, subgrupo e título.

As situações não compreendidas no ativo ou no passivo, seja ele financeiro ou permanente, e que imediata ou indiretamente possa vir a afetar o patrimônio da entidade, são registradas em contas de compensação.

Observe a estrutura a seguir e responda à questão.

A fim de possibilitar a consolidação das contas públicas nos diversos níveis de governo, foi criado, no PCASP, um mecanismo para a segregação dos valores das transações que serão incluídas ou excluídas na consolidação, que, nesse caso, utilizará o 5º nível – Consolidação.

Cabe ao órgão central do Sistema de Contabilidade Federal prestar suporte técnico aos órgãos municipais para melhoria da qualidade do processo organizacional da gestão contábil.

Conforme macrofunção pertinente do SIAFI, os titulares das unidades gestoras podem indicar operadores para efetuar a conformidade documental que esteja sob sua responsabilidade.

Assim, levando em conta a ênfase na contabilidade patrimonial, a lógica do registro contábil pelo regime de competência está relacionada aos grupos:

Acerca do sistema de custos no setor público, analise as afirmativas a seguir:

I) O sistema de custeio define a estrutura de apropriação de custos e está associado ao processo de identificação e associação do custo ao objeto de custeio.

II) O método de custeio estabelece os critérios de mensuração das informações de custos.

III) O sistema de acumulação é a forma pela qual os valores de custos são acumulados, respeitado o fluxo físico operacional do processo produtivo.

Está correto somente o que se afirma em:

Os recursos arrecadados em exercícios anteriores podem ser classificados como superávits financeiros para fins de elaboração do projeto de lei orçamentária.