Questões de Concurso

Comentadas sobre sistema contábil em contabilidade pública

Foram encontradas 406 questões

Um dos objetivos da adoção do Plano de Contas Aplicado ao Setor Público (PCASP) é padronizar os registros contábeis das entidades do setor público a fim de permitir a consolidação nacional das contas públicas.

No PCASP as contas são agrupadas em classes, de acordo com a natureza da informação.

Uma das classes relacionadas com a natureza de informação orçamentária é:

A ciência contábil tem como finalidade geral o fornecimento de informações aos diversos usuários da informação contábil. O PCASP (Plano de Contas Aplicado ao Setor Público) alinha-se a esta finalidade por meio da padronização da forma de registro contábil para a extração de informações para estes usuários, viabilizando a elaboração das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP).

Com relação ao PCASP, é correto afirmar:

A metodologia utilizada para a estruturação do Plano de Contas Aplicado ao Setor Público (PCASP) foi a segregação das contas contábeis em grandes grupos, de acordo com as características dos atos e fatos nelas registrados.

De acordo com as disposições com a segregação das contas:

“A metodologia utilizada para a estruturação do Plano de Contas Aplicado ao Setor Público (PCASP) foi a segregação das contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas registrados. Essa metodologia permite o registro dos dados contábeis de forma organizada e facilita a análise das informações de acordo com sua natureza.”

(Manual de Contabilidade Aplicada ao Setor Público, parte IV.)

No PCASP a segregação está de acordo com as naturezas:

I. Natureza de Informação Orçamentária: registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária.

II. Natureza de Informação Patrimonial: registra, processa e evidencia os fatos financeiros e não financeiros relacionados com a composição do patrimônio público e suas variações qualitativas e quantitativas.

III. Natureza de Informação de Registro: registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle.

Sobre a natureza das contas registradas no PCASP estão corretas as afirmativas

A respeito do sistema de custos na Administração Pública e das receitas e despesas públicas, julgue o item subsecutivo.

A transferência de recursos, da União para o estado ou

município, destinada à aquisição de equipamentos para

uma unidade de saúde, sem a obrigação de pagamento,

constitui para o ente recebedor uma receita de capital.

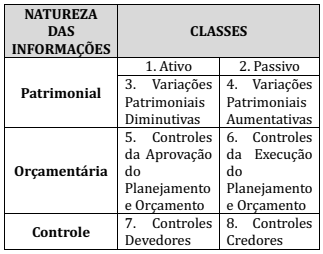

O Plano de Contas Aplicado ao Setor Público – PCASP e dividido em 08 (oito) classes, sendo as contas conta beis classificadas segundo a natureza das informações que evidenciam. Assim, e correto afirmar que as classes pertencem a natureza da informação na seguinte ordem:

Com base nessas informações, e evidente estabelecer que:

Com base nas normas gerais de direito financeiro para a elaboração e o controle dos orçamentos e balanços públicos, julgue o item seguinte.

O registro das receitas e despesas públicas deve ser feito no

exercício financeiro em que ocorreram os respectivos fatos

geradores.

Julgue o item a seguir, relativo ao orçamento público e à administração financeira dos entes estatais.

O método contábil das partidas dobradas não é utilizado no

âmbito da administração pública porque a gestão financeira do

Estado obedece a regras específicas definidas em lei, não

seguindo os padrões contábeis do setor privado.

O SIAFEM visa, entre outros objetivos, à unificação dos recursos de caixa do governo estadual, sem perda da individualização das disponibilidades de cada unidade administrativa, uma vez que esse sistema registra os limites financeiros de cada unidade gestora.

Com a nova metodologia que reestruturou o PCASP, os lançamentos não estão mais fechados (débito e crédito) em uma mesma natureza de informação.