Questões de Concurso

Comentadas sobre sistema contábil em contabilidade pública

Foram encontradas 406 questões

A respeito de contas, julgue o item seguinte.

As contas permitem o registro dos fatos administrativos do dia

a dia da entidade, os quais, por sua vez, são fundamentais para

a elaboração das demonstrações contábeis e para o

cumprimento dos objetivos da contabilidade.

Julgue o próximo item, relativo à contabilidade de custos e aos sistemas de informação de custos na administração pública.

No setor público, o sistema de informação de custos deve ser

independente em relação aos demais sistemas de informações

e gestão, a fim de não sofrer interferências destes.

Acerca das receitas e das despesas públicas, suas etapas e estágios, e da Conta Única do Tesouro Nacional, julgue o item subsequente.

O Plano de Contas Aplicado ao Setor Público criou novo

estágio da execução da despesa orçamentária, não previsto na

Lei n.º 4.320/1964, a fim de identificar que o fato gerador

ocorreu antes do empenho da despesa.

Determinado ente federativo realizou o seguinte lançamento contábil de natureza patrimonial, referente ao RPPS:

D – 3.1.2.1.2.xx.xx – encargos patronais – RPPS.

C – 2.1.1.4.2.xx.xx – encargos sociais a pagar.

Esse lançamento contábil representa

D 1.1.1.1.1.xx.xx Caixa e equivalentes de caixa em moeda nacional (F)

C 2.1.2.2.x.xx.xx Empréstimos a curto prazo – externo (P)

Considerando que o lançamento contábil precedente tenha sido feito por um ente da administração pública federal, julgue o seguinte item.

O lançamento em questão descreve o aumento das

disponibilidades do referido ente devido à contratação de uma

operação de crédito.

A respeito do Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item seguinte.

A previsão de receita e a fixação de despesa são contas de

natureza devedora na classificação orçamentária do PCASP.

Considerando as normas de registro contábil do MCASP e de consolidação das demonstrações contábeis, julgue o item subsequente.

O recebimento de dívida ativa pelo ente público configura

receita orçamentária, devendo ser lançada em conta da

classe 6, mas não configura variação patrimonial aumentativa,

visto que o lançamento em conta da classe 4 já deveria ter sido

realizado no momento do reconhecimento do direito do ente

público perante o sujeito passivo.

À luz do Plano de Contas Aplicado ao Setor Público (PCASP), julgue o próximo item.

Não é permitido um lançamento contábil que debite uma conta

da classe 2 e credite uma conta da classe 6.

À luz do Plano de Contas Aplicado ao Setor Público (PCASP), julgue o próximo item.

Contas de natureza patrimonial e de natureza orçamentária

possuem atributo indicador do superávit financeiro, ou seja,

atributo que indica se sua realização e(ou) o seu pagamento

dependem ou não de autorização orçamentária.

À luz do Plano de Contas Aplicado ao Setor Público (PCASP), julgue o próximo item.

Toda a execução das despesas da lei orçamentária anual é

controlada por meio de contas da classe 6, uma vez que as

contas da classe 5 são utilizadas somente para o registro inicial

do orçamento e dos créditos adicionais aprovados.

Com base na estrutura demonstrada a seguir e nas informações fornecidas, responda à questão.

Os grupos de Execução dos Atos Potenciais, da Administração Financeira, Dívida Ativa, e dos Riscos Fiscais, bem como da Apuração de Custos e de Outros Controles, serão classificados na seguinte classe de contas do Plano de Contas Aplicável ao Setor Público:

O Plano de Contas Aplicado ao Setor Público – PCASP distingue a dívida ativa quanto à origem, conforme previsto na Lei n.º 4.320/1964: dívida ativa tributária e dívida ativa não tributária.

Considerando-se o que estabelece a Lei n.º 4.320/64, assinale a opção que contenha apenas itens que podem dar origem à inscrição em Dívida Ativa Tributária.

A fim de garantir a integridade dos procedimentos contábeis, assim como a qualidade, consistência e transparência das informações geradas pela Contabilidade Pública, o Manual de Contabilidade Aplicada ao Setor Público – MCASP dispõe sobre regras de integridade relativas ao Plano de Contas Aplicado ao Setor Público – PCASP.

Uma das regras de integridade refere-se aos Lançamentos Contábeis, sendo que o MCASP destaca que o registro contábil deve ser feito pelo método das partidas dobradas e os lançamentos devem debitar e creditar contas que apresentem a mesma natureza de informação.

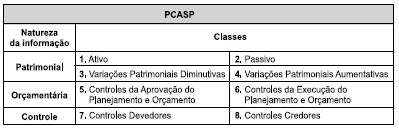

O PCASP está dividido em oito classes, a saber: 1 – Ativo; 2 – Passivo; 3 – Variações Patrimoniais Diminutivas; 4 – Variações Patrimoniais Aumentativas; 5 – Controle e Aprovação do Planejamento e Orçamento; 6 – Controle e Execução do Planejamento e Orçamento; 7 – Controles Devedores e 8 – Controles Credores.

Considerando-se o que estabelece o Manual de Contabilidade Aplicada ao Setor Público sobre as regras de integridade do PCASP, assinale a afirmativa CORRETA em relação aos lançamentos contábeis.

A utilização do Plano de Contas Aplicado ao Setor Público (PCASP) é obrigatória para todos os órgãos e entidades da administração direta e da indireta dos entes da Federação, incluindo seus fundos, autarquias, inclusive especiais, fundações e empresas estatais dependentes.

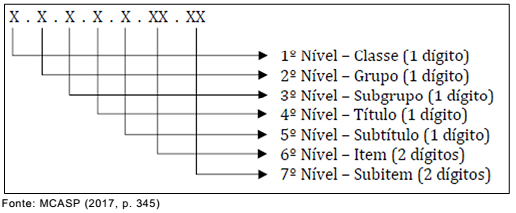

As contas contábeis do PCASP são identificadas por códigos com 7 níveis de desdobramento, compostos por 9 dígitos, de acordo com a seguinte estrutura:

“Dívida Ativa” e “Execução da Dívida Ativa” são, respectivamente,

Em 31/12/2016, uma entidade pública governamental apresentou os seguintes itens patrimoniais:

I. Prêmios de seguros a apropriar em 2017.

II. Créditos inscritos de dívida ativa que serão realizados em 2018.

III. Obrigações com fornecedores decorrentes de despesa processada com material de consumo que serão pagas em 2017.

IV. Empréstimos e financiamentos a longo prazo.

Em 31/12/2016, os itens I, II, III e IV foram classificados, respectivamente, como ativo