Questões de Concurso

Sobre resultado nominal e primário em contabilidade pública

Foram encontradas 48 questões

O resultado primário, que serve como parâmetro de avaliação da execução orçamentária, inclui a receita de aplicações financeiras dos recursos públicos.

Determinado município paulista apresentou os totais anuais abaixo extraídos da execução orçamentária e gestão fiscal. Considerando essas informações, marque a alternativa correta a respeito do resultado nominal e sua apresentação nos demonstrativos previstos na Lei de Responsabilidade Fiscal.

Informações 2015 2016 2017

Dívida Consolidada Líquida 88.000,00 100.000,00 109.000,00

Despesas correntes executadas 190.000,00 180.000,00 150.000,00

Despesas de capital executadas 150.000,00 200.000,00 190.000,00

Receitas correntes realizadas 200.000,00 220.000,00 190.000,00

Receitas de capital realizadas 150.000,00 190.000,00 170.000,00

Resultado

primário 80.000,00 70.000,00 50.000,00

Municípios revertem déficit e elevam resultado dos governos regionais

01/02/2018

Os municípios mudaram o sinal de seu resultado primário agregado e puxaram o avanço do superávit dos governos regionais no ano passado. Segundo dados do Banco Central (BC), os governos regionais contribuíram com superávit conjunto de R$ 7,5 bilhões, acima do resultado positivo de R$ 4,67 bilhões do ano anterior. As prefeituras fecharam 2016 com déficit de R$ 2,12 bilhões, resultado revertido para superávit de R$ 601 milhões no ano passado. (…)

Fonte: https://www.valor.com.br/brasil/5297625/municipiosrevertem-deficit-e-elevam-resultado-dos-governos-regionais

Ao ler a notícia, um prefeito solicitou ao contador a informação sobre onde pode obter o valor do resultado primário do município.

Então, o contador deve informá-lo que esse valor pode ser consultado no:

Em relação à programação e execução financeira, analise as afirmativas a seguir:

I. A realização de um “orçamento caixa” permite ao gestor financeiro antecipar providências para garantir que sejam executados, nos prazos pactuados, os pagamentos aos fornecedores, aos credores e aos trabalhadores da instituição, assim como o recolhimento dos encargos sociais e fiscais.

II. A partir do Plano Real, os governos deixaram de contar com o mecanismo de corrosão inflacionária dos créditos orçamentários, de forma que a simples postergação de pagamento era mais que suficiente para promover o ajuste orçamentário.

III. Dentre os instrumentos da programação financeira e orçamentária, a LRF impôs o estabelecimento de metas fiscais que deverão nortear todo o processo de planejamento e de execução das finanças públicas em cada exercício.

IV. Se verificado ao final de um semestre, que a realização de uma despesa poderá não comportar o cumprimento das metas de resultado primário, o empenho poderá ser limitado segundo critérios estabelecidos na Lei Orçamentária.

V. Quando novas estimativas da receita forem necessárias e indicarem na Lei Orçamentária que não será integralmente arrecadada, caberá ajustar a execução orçamentária, mediante limitação do montante da despesa a ser executada, visando a recondução a valores compatíveis com a nova estimativa de arrecadação.

Assinale a alternativa correta:

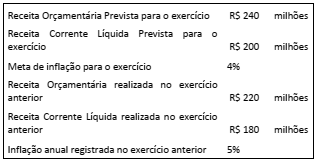

A Emenda Constitucional (EC) nº 86/2015 criou dispositivos para regular a aprovação e a execução de emendas individuais ao projeto de lei orçamentária. À luz do que dispõe essa EC, considere os dados apresentados no quadro a seguir relativos ao orçamento de um ente público:

Para o ente público citado, no exercício corrente é obrigatória a

execução orçamentária e financeira das emendas individuais,

em milhões de reais, no montante de:

Um grupo de auditores economistas, trabalhando para o governo federal, foi incumbido de apurar os dados sobre o desempenho orçamentário do governo federal no ano de 2017. Após solicitação de informações, o agente de governo auditado informou os seguintes dados:

Receitas Públicas Totais = 1300

Despesas Públicas Totais = 1210

Correção Monetária e Cambial = 110

Juros sobre as dívidas públicas interna e externa = 120

Nesse sentido, o valor do Déficit/Superávit Primário corresponde a

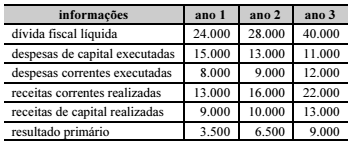

Determinado ente da Federação apresentou os seguintes totais anuais, em reais, extraídos da execução orçamentária e gestão fiscal.

Considerando essas informações, assinale a opção correta

a respeito do resultado nominal e sua apresentação nos

demonstrativos previstos na Lei de Responsabilidade Fiscal.

Na demonstração do resultado econômico a análise da consistência tem o objetivo de:

Julgue o item seguinte, referente à contabilidade fiscal e à sustentabilidade do endividamento público.

O resultado nominal medido pela variação da dívida fiscal

líquida é um conceito fiscal restrito que não está relacionado

à necessidade de financiamento do setor público (NFSP).

Uma das alternativas disponibilizadas abaixo apresenta uma demonstração, que objetiva evidenciar o resultado econômico de ações do setor público e se caracteriza por ser elaborada de maneira integrada com o sistema de custos. Assinale-a.

- Empenho e liquidação da despesa com material de consumo no valor de R$ 160.000,00.

- Lançamento e Arrecadação de receitas referentes a serviços prestados no exercício financeiro de 2013 no valor de R$ 90.000,00.

- Recebimento de dívida ativa não tributária no valor de R$ 240.000,00.

- Recebimento de receitas imobiliárias referentes ao exercício financeiro de 2013 no valor de R$ 360.000,00.

- Redução da Dívida Fundada em decorrência de variação cambial no valor de R$ 60.000,00 referente ao exercício financeiro de 2013.

- Empenho, liquidação e pagamento de juros e encargos da dívida referentes ao exercício de 2013 no valor de R$ 120.000,00.

- Reconhecimento da despesa de depreciação dos Imóveis no valor de R$ 100.000,00 referente ao exercício financeiro de 2013.

- Utilização de material de consumo no valor de R$ 40.000,00.

O aumento no resultado de execução do orçamento corrente (superávit do orçamento corrente), referente ao exercício financeiro de 2013, provocado por estas transações tomadas em conjunto foi, em reais,

O resultado primário corresponde ao resultado nominal menos os juros nominais apropriados por competência, incidentes sobre a dívida. O resultado primário permite avaliar a consistência entre as metas de política macroeconômicas e a sustentabilidade da dívida, ou seja, da capacidade do governo de honrar com seus compromissos.

I. O déficit nominal ou total indica o fluxo líquido de novos financiamentos, obtidos ao longo de 1 ano pelo setor público não financeiro em suas várias esferas: União, governos estaduais e municipais, empresas estatais e Previdência Social.

II. O déficit primário ou fiscal é medido pelo déficit total, excluindo a correção monetária e cambial e os juros reais da dívida contraída anteriormente. No fundo, é a diferença entre os gastos públicos e a arrecadação tributária no exercício, independentemente de juros e correções da dívida passada.

III. O déficit de caixa é medido pelo déficit primário acrescido dos juros reais da dívida passada. Constitui- se, desse modo, no déficit total ou nominal, excluindo a correção monetária e a cambial.

IV. O déficit operacional é o que omite as parcelas do financiamento do setor público externo e do resto do sistema bancário, bem como de fornecedores e empreiteiros. É a parcela do déficit público que é financiada pelas autoridades monetárias.

É correto o que se afirma em