Questões de Concurso

Comentadas sobre receita pública: orçamentária e extraorçamentária em contabilidade pública

Foram encontradas 133 questões

Essa destinação pode ser classificada corretamente como destinação

Há a necessidade de identificação do exercício ao qual se referem os valores extraorçamentários, a exemplo do que acontece com os demais recursos financeiros.

Com base na Lei n.º 4.320/1964, julgue o item a seguir.

Os recursos financeiros de caráter temporário, como as

antecipações de receitas, fianças e cauções em dinheiro,

integram as receitas orçamentárias na lei orçamentária anual

(LOA).

Julgue o item subsequente, a respeito da receita pública.

Embora classificados como extraorçamentários, alguns

ingressos de recursos poderão gerar aumento da situação

líquida patrimonial do ente.

Julgue o seguinte item, com relação à execução orçamentária e financeira das receitas e despesas públicas.

Em geral, os ingressos extraorçamentários trazem reflexos

no patrimônio líquido das entidades governamentais.

Julgue o seguinte item, com relação à execução orçamentária e financeira das receitas e despesas públicas.

Quando representam disponibilidades de recursos financeiros

para o erário, os ingressos de recursos financeiros nos cofres

do Estado são registrados como receitas orçamentárias.

Julgue o seguinte item, com relação à execução orçamentária e financeira das receitas e despesas públicas.

Serão classificadas como receita orçamentária, sob as

rubricas próprias, todas as receitas arrecadadas, incluindo-se

as provenientes de operações de crédito por antecipação

da receita.

O Sistema de Contabilidade Federal tem por finalidade, utilizando as técnicas contábeis, registrar os atos e fatos relacionados com a administração orçamentária, financeira e patrimonial da União e evidenciar, entre outros:

I. a renúncia de receitas de órgãos e entidades federais.

II. a aplicação dos recursos da União, por unidade da Federação beneficiada.

III. as operações realizadas pelos órgãos ou entidades governamentais e seus efeitos sobre a estrutura do patrimônio da União.

IV. a situação, perante a Fazenda Pública, de qualquer pessoa física ou jurídica, pública ou privada, que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais a União responda ou, ainda, que, em nome desta, assuma obrigações de natureza pecuniária.

É correto o que se afirma em:

Ingressos extraorçamentários são recursos financeiros de caráter temporário, dos quais o Estado é mero agente depositário, na forma dos créditos previstos na lei orçamentária anual.

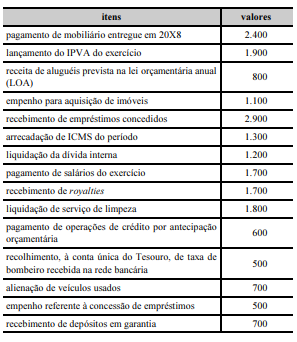

Os eventos mostrados na tabela a seguir, em que os valores são expressos em R$ mil, ocorreram em determinado estado da Federação, no exercício de 20X9. Nesse sentido, considere que as siglas IPVA e ICMS referem-se, respectivamente a imposto sobre a propriedade de veículos automotores e imposto sobre circulação de mercadorias e serviços.

Com relação às informações apresentadas, julgue o seguinte item.

O montante da receita extraorçamentária foi superior a

R$ 1.000.000.

- Arrecadação de R$ 8.850.000,00 referente ao valor principal de Impostos. - Arrecadação de R$ 800.000,00 referente à Exploração do Patrimônio Imobiliário do Estado. - Obtenção de R$ 650.000.000,00 referente às Operações de Crédito por Antecipação de Receita Orçamentária. - Obtenção de R$ 500.000.000,00 referente às Operações de Crédito - Mercado Interno. - Arrecadação de R$ 130.000,00 referente à Delegação de Serviços Públicos Mediante Concessão, Permissão, Autorização ou Licença. - Arrecadação de R$ 100.000,00 referente às Indenizações, Restituições e Ressarcimentos. - Alienação de Bens Imóveis, à vista, por R$ 80.000,00, cujo resultado com a venda foi igual a zero. - Arrecadação de R$ 50.000,00 referente ao valor de multas e juros de mora de Impostos. - Arrecadação de R$ 20.000,00 referente a Serviços Administrativos e Comerciais Gerais.

Com base nessas informações tomadas em conjunto, o valor da receita de capital arrecadada no exercício financeiro de 2018 pelo referido ente público estadual foi, em reais,

Em sentido amplo, os ingressos de recursos financeiros nos cofres do Estado denominam-se receitas públicas, porém nem todos esses recursos são receitas orçamentárias.

Alguns ingressos de recursos financeiros nos cofres públicos têm natureza extraorçamentária, que se caracteriza por:

Uma entidade pública recebeu um montante de recursos decorrente de uma transação sem contraprestação.

Quando satisfeitos os critérios para reconhecimento e na ausência de exceções, tais recursos devem ser registrados como ativo em contrapartida a: