Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.806 questões

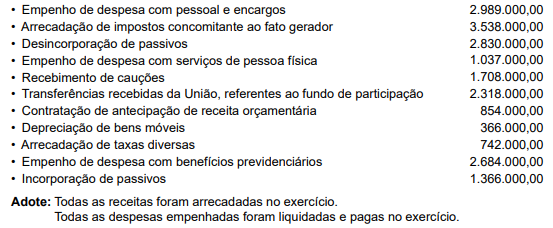

Considere as informações a seguir, relativas ao exercício anterior de uma entidade pública, em R$:

Com base exclusivamente nas informações apresentadas, o valor correspondente ao resultado patrimonial do período, em R$, é:

Em conformidade com o Manual de Contabilidade Aplicada ao Setor Público, a inscrição em dívida ativa deverá ser realizada por meio de um dos dois procedimentos a seguir, conforme o nível de controle desejado pelo ente:

a. Procedimento de registro 1: Utiliza contas de controle para acompanhar todo o processo de inscrição do crédito em dívida ativa, desde o inadimplemento até a efetiva inscrição. Requer uma maior integração entre as diversas etapas e unidades envolvidas.

b. Procedimento de registro 2: Haverá registro contábil apenas no momento da efetiva inscrição dos valores em dívida ativa, dispensando o uso de contas de controle. Esse procedimento deve ser utilizado quando houver dificuldade de integração entre as diversas unidades participantes do processo.

Considerando o procedimento de registro 1, assinale a alternativa que corresponda ao registro do crédito vencido a ser encaminhado para inscrição em dívida ativa no órgão ou entidade de origem do crédito.

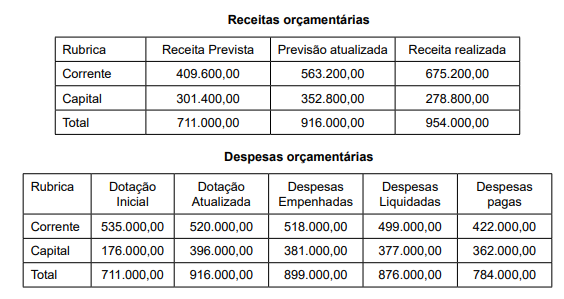

Considere as informações a seguir, extraídas do Balanço Orçamentário de uma entidade pública, relativas ao último exercício financeiro, em R$, para responder a questão:

Considere as informações a seguir, extraídas do Balanço Orçamentário de uma entidade pública, relativas ao último exercício financeiro, em R$, para responder a questão:

Considere as informações a seguir para responder à questão:

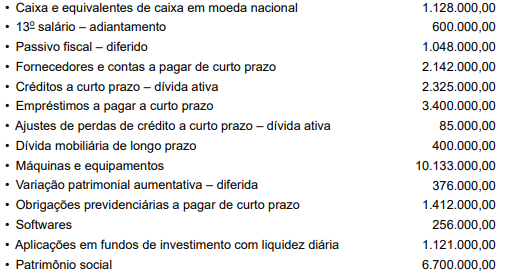

Determinada entidade pública, no ano de 2024, apresentou as seguintes contas patrimoniais com os seus saldos em R$:

Considere as informações a seguir para responder à questão:

Determinada entidade pública, no ano de 2024, apresentou as seguintes contas patrimoniais com os seus saldos em R$:

O Relatório indicará, também, medidas

Na data, a entidade deve