Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.806 questões

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Analista de Tesouraria |

Q3784982

Contabilidade Pública

O Setor de Tesouraria verificou a existência de recursos financeiros disponíveis,

permitindo o pagamento antecipado de uma fatura devida a um fornecedor referente

aquisição realizada no mês anterior. O pagamento antecipado resulta em obtenção de

desconto para o Ente. No momento do pagamento realizado antecipadamente, o resultado

verificado foi:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Analista de Tesouraria |

Q3784981

Contabilidade Pública

Considere que o Setor de Tesouraria tenha realizado o pagamento de uma conta de

energia elétrica referente ao mês anterior em atraso, com incidência de encargos (juros e

multa). O registro do pagamento em atraso, reflete para o Ente Público:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Analista de Tesouraria |

Q3784979

Contabilidade Pública

Assinale a única operação, dentre as alternativas apresentadas abaixo, que resulta em

variação quantitativa do Ativo (variação no valor total do grupo) do Ente Público:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Analista de Tesouraria |

Q3784978

Contabilidade Pública

Suponha que, por um equívoco, o departamento responsável pelo registro efetuou o

lançamento de uma tarifa bancária, cobrada na conta-corrente do Ente Público, no valor de

R$ 50,00 como se fosse um ingresso de recursos e não uma saída de recursos. Neste caso,

é possível afirmar que o saldo nos sistemas apresentava valor:

Q3784323

Contabilidade Pública

O CRA‑SP realizava mensalmente o confronto detalhado

entre os extratos bancários das contas movimentadas e

os lançamentos registrados no sistema contábil, a fim de

identificar eventuais divergências, lançamentos pendentes

e inconsistências de classificação. Essa rotina era parte

essencial dos controles internos financeiros e garantia a

fidedignidade das demonstrações contábeis apresentadas

ao Conselho Federal e aos órgãos de controle externo.

Com base nessa situação hipotética, assinale a opção correta, quanto à atividade financeira descrita.

Com base nessa situação hipotética, assinale a opção correta, quanto à atividade financeira descrita.

Ano: 2025

Banca:

Quadrix

Órgão:

CRA-SP

Prova:

Quadrix - 2025 - CRA-SP - Analista I - Contabilidade |

Q3784302

Contabilidade Pública

Durante a elaboração da lei orçamentária anual (LOA) de

2025, o setor de planejamento do CRA‑SP verificou que o

projeto orçamentário incluía normas relativas ao reajuste

de gratificações de servidores, omitia receitas de um fundo

contábil vinculado e fixava despesas em valor superior à

previsão de receitas.

Considerando essa situação hipotética e os princípios orçamentários previstos na Constituição Federal de 1988 e na Lei nº 4.320/1964, assinale a opção que apresenta o entendimento técnico correto.

Considerando essa situação hipotética e os princípios orçamentários previstos na Constituição Federal de 1988 e na Lei nº 4.320/1964, assinale a opção que apresenta o entendimento técnico correto.

Ano: 2025

Banca:

Quadrix

Órgão:

CRA-SP

Prova:

Quadrix - 2025 - CRA-SP - Analista I - Contabilidade |

Q3784300

Contabilidade Pública

Durante o encerramento do exercício de 2025, o setor

contábil do CRA‑SP elaborou o balanço financeiro, em

conformidade com a Lei nº 4.320/1964. Foram apurados,

em reais, os valores a seguir.

Com base nessa situação hipotética, nos dados descritos e no art. 103 da Lei nº 4.320/1964, assinale a opção que apresenta o resultado financeiro do exercício.

Com base nessa situação hipotética, nos dados descritos e no art. 103 da Lei nº 4.320/1964, assinale a opção que apresenta o resultado financeiro do exercício.

Ano: 2025

Banca:

Quadrix

Órgão:

CRA-SP

Prova:

Quadrix - 2025 - CRA-SP - Analista I - Contabilidade |

Q3784296

Contabilidade Pública

A contabilidade aplicada ao setor público (CASP) tem

como objetivo principal fornecer informações úteis para o

controle social, a tomada de decisão e a responsabilização

dos gestores públicos. Nesse contexto, as demonstrações

contábeis previstas na Lei nº 4.320/1964 e no Manual de

Contabilidade Aplicada ao Setor Público (MCASP – 11ª

edição, 2024) constituem instrumentos essenciais de

transparência e evidenciação patrimonial. Com base

nessas informações e nessas normas, assinale a opção

que apresenta corretamente o papel conceitual da

contabilidade pública e das demonstrações contábeis na

Administração Pública.

Ano: 2025

Banca:

Quadrix

Órgão:

CRA-SP

Prova:

Quadrix - 2025 - CRA-SP - Analista I - Contabilidade |

Q3784295

Contabilidade Pública

O CRA‑SP elaborou seu Relatório de Gestão Fiscal (RGF),

documento exigido pela Lei Complementar nº 101/2000

com o objetivo de demonstrar o cumprimento dos limites

fiscais e das condições da responsabilidade na gestão das

contas públicas.

Com base na Lei de Responsabilidade Fiscal, assinale a opção que apresenta informação obrigatória nesse relatório.

Com base na Lei de Responsabilidade Fiscal, assinale a opção que apresenta informação obrigatória nesse relatório.

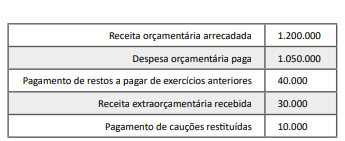

Q3781726

Contabilidade Pública

No Início de Janeiro de 2025, o Campus ABC tinha os seguintes valores em seu Balanço Orçamentário:

Neste mesmo mês, a Contabilidade empenhou:

• R$ 28.800,00 para os contratos vigentes;

• R$ 13.200,00 para compra de material de almoxarifado;

• R$ 2.000,00 para despesas de exercício anteriores referente a fatura de energia de competência de dez/24.

Também foram liquidados pela contabilidade:

• R$ 44.000,00 dos empenhos não processados em 2024 de despesas correntes;

• R$ 18.200,00 dos empenhos do exercício.

Após os lançamentos acima, e sabendo que não houveram outros lançamentos, qual o saldo total dos “Restos a Pagar não Processados” no final do mês de Janeiro de 2025?

Q3781725

Contabilidade Pública

De acordo com a Lei n. 4.320/64, as receitas classificam-se nas seguintes categorias econômicas: Receitas correntes e Receitas de Capital.

Quanto a isso é correto afirmar que:

Q3781723

Contabilidade Pública

A estruturação das contas, no Plano de

Contas Aplicado ao Setor Público (PCASP),

baseou-se na separação das contas contábeis em

três grandes grupos, conforme as características

dos atos e fatos registrados, possibilitando assim uma melhor organização dos dados e facilitando

a análise das informações segundo sua natureza.

O PCASP está estruturado de acordo com as naturezas das informações contábeis constantes na

alternativa:

Q3781720

Contabilidade Pública

A informação contábil é produzida e divulgada com o propósito de apoiar a prestação de

contas, a responsabilização e a tomada de decisão,

devendo apresentar características qualitativas que

garantam sua utilidade e auxiliem no cumprimento dos seus objetivos. De acordo com o MCASP

(2025) são características qualitativas da informação contábil as apresentadas na alternativa:

Q3781717

Contabilidade Pública

Conforme a Lei n. 4.320/1964, o empenho de

despesa é o ato emanado de autoridade competente

que cria para o Estado obrigação de pagamento,

pendente ou não de implemento de condição.

Em relação as despesas públicas, assinale a alternativa CORRETA:

Em relação as despesas públicas, assinale a alternativa CORRETA:

Q3781702

Contabilidade Pública

Justificar texto.Conforme a NBC TSP ESTRUTURA CONCEITUAL - Estrutura Conceitual para Elaboração e Divulgação de Informação

Contábil de Propósito Geral pelas Entidades do

Setor Público, o objetivo principal da maioria das

entidades do setor público é prestar serviços a sociedade ao invés de obter lucros e gerar retorno

financeiro aos investidores.

Com relação aos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs), a NBC TSP Estrutura Conceitual estabelece as suas características qualitativas. Assinale a alternativa verdadeira:

Com relação aos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs), a NBC TSP Estrutura Conceitual estabelece as suas características qualitativas. Assinale a alternativa verdadeira:

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Auditoria - tarde |

Q3780969

Contabilidade Pública

Em 01/07/2024, uma entidade do setor público adquiriu um

título de renda dos Estados Unidos cujo valor nominal era de

US$ 20,000, com validade de 9 meses. Na data, o dólar estava

cotado a R$ 5,60.

Em 31/12/2024, a cotação do dólar era R$ 6,20.

No segundo semestre de 2024, a inflação norte-americana foi de 2%, enquanto a brasileira foi de 5%.

No Balanço Patrimonial de 31/12/2024, a entidade reconheceu o título por

Em 31/12/2024, a cotação do dólar era R$ 6,20.

No segundo semestre de 2024, a inflação norte-americana foi de 2%, enquanto a brasileira foi de 5%.

No Balanço Patrimonial de 31/12/2024, a entidade reconheceu o título por

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Auditoria - tarde |

Q3780968

Contabilidade Pública

Uma repartição pública possuía computadores, que eram usados

na prestação de serviços. Esses, tinham valor contábil de

R$20.000 e eram classificados como ativo imobilizado.

Em julho de 2025, a repartição pública adquiriu novos computadores. Foi constatado que os computadores antigos não teriam mais utilidade, de modo que foram guardados em uma sala com outros bens fora de uso, aguardando o seu descarte.

Com relação aos computadores antigos, em julho de 2005, a repartição pública deve

Em julho de 2025, a repartição pública adquiriu novos computadores. Foi constatado que os computadores antigos não teriam mais utilidade, de modo que foram guardados em uma sala com outros bens fora de uso, aguardando o seu descarte.

Com relação aos computadores antigos, em julho de 2005, a repartição pública deve

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Auditoria - tarde |

Q3780967

Contabilidade Pública

Com relação aos elementos das demonstrações contábeis, com

base na NBC TSP Estrutura Conceitual – Estrutura Conceitual para

elaboração e divulgação de informação contábil de propósito

geral pelas entidades do Setor Público, avalie as afirmativas a

seguir.

I. Passivo é uma obrigação presente, derivada de evento passado, cuja extinção deve resultar na saída de recursos da entidade e que pode ou não ocorrer por força de lei.

II. A situação patrimonial líquida é a diferença positiva entre os ativos e os passivos após a inclusão das receitas e a dedução das despesas, reconhecida na demonstração que evidencia o patrimônio líquido.

III. Receita corresponde a aumentos na situação patrimonial líquida da entidade oriundos de contribuições dos proprietários, enquanto despesa corresponde a diminuições na situação patrimonial líquida da entidade oriundas de distribuições aos proprietários.

Está correto o que se afirma em

I. Passivo é uma obrigação presente, derivada de evento passado, cuja extinção deve resultar na saída de recursos da entidade e que pode ou não ocorrer por força de lei.

II. A situação patrimonial líquida é a diferença positiva entre os ativos e os passivos após a inclusão das receitas e a dedução das despesas, reconhecida na demonstração que evidencia o patrimônio líquido.

III. Receita corresponde a aumentos na situação patrimonial líquida da entidade oriundos de contribuições dos proprietários, enquanto despesa corresponde a diminuições na situação patrimonial líquida da entidade oriundas de distribuições aos proprietários.

Está correto o que se afirma em

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Auditoria - tarde |

Q3780966

Contabilidade Pública

De acordo com a NBC TSP Estrutura Conceitual – Estrutura

Conceitual para elaboração e divulgação de informação contábil

de propósito geral pelas entidades do Setor Público, a elaboração

do relatório contábil de propósito geral das entidades do Setor

Público é um processo com custos.

Deste modo, é importante que seja exigido que esse relatório seja elaborado somente para as entidades do setor público que

Deste modo, é importante que seja exigido que esse relatório seja elaborado somente para as entidades do setor público que

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Auditoria - tarde |

Q3780965

Contabilidade Pública

Uma universidade estadual exerce suas atividades em imóvel

próprio. A universidade reconhece o imóvel como “ativo não

circulante mantido para venda” para aumentar os seus

indicadores de liquidez.

Na análise das demonstrações contábeis da universidade, pode-se constatar que a característica qualitativa da representação fidedigna não é alcançada.

Isso acontece porque a classificação não é

Na análise das demonstrações contábeis da universidade, pode-se constatar que a característica qualitativa da representação fidedigna não é alcançada.

Isso acontece porque a classificação não é