Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.543 questões

Com relação ao conceito, ao objeto, ao objetivo e ao campo de atuação da contabilidade pública e a variações patrimoniais, julgue o item.

O recebimento de valor inscrito em dívida ativa é uma

variação patrimonial ativa.

Com relação ao conceito, ao objeto, ao objetivo e ao campo de atuação da contabilidade pública e a variações patrimoniais, julgue o item.

A desincorporação de um passivo acarreta uma variação

patrimonial aumentativa.

Com relação ao conceito, ao objeto, ao objetivo e ao campo de atuação da contabilidade pública e a variações patrimoniais, julgue o item.

Os bens de uso comum, formados e mantidos com

recursos públicos, compõem o patrimônio contábil dos

órgãos e das entidades da Administração Pública.

Com relação ao conceito, ao objeto, ao objetivo e ao campo de atuação da contabilidade pública e a variações patrimoniais, julgue o item.

A estrutura conceitual para a elaboração e divulgação de

informação contábil de propósito geral pelas entidades

do Setor Público aplica-se às empresas estatais

independentes.

I - O orçamento anual pode ser alterado por meio de créditos adicionais. Por crédito adicional, entendem-se as autorizações de despesas não computadas, ou insuficientemente dotadas na Lei Orçamentária; II - Os créditos adicionais são classificados em: suplementares, os destinados a reforço de dotação orçamentária; especiais, os destinados a despesas para às quais não haja dotação orçamentária específica; e extraordinários, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina, ou calamidade pública; III - São considerados como alguns dos recursos disponíveis para fins de abertura de créditos suplementares e extraordinários: o superávit financeiro apurado em balanço financeiro do exercício anterior; os recursos provenientes de excesso de arrecadação da receita extraorçamentária; IV- A vigência dos créditos adicionais restringe-se ao exercício financeiro em que foram autorizados, exceto os créditos especiais e extraordinários abertos nos últimos quatro meses do exercício financeiro, que poderão ter seus saldos reabertos por instrumento legal apropriado, situação na qual a vigência fica prorrogada até o término do exercício financeiro subsequente.

Reconhecimento de Créditos Fiscais................... R$ 40.000,00 Operação de Crédito Interna................................ R$ 80.000,00 Restituição de Depósitos de Terceiros.................. R$ 5.000,00 Empenho de Despesas Orçamentárias................. R$ 100.000,00 Baixa de Bens Inservíveis..................................... R$ 20.000,00 Aquisição de Veículos........................................... R$ 20.000,00 Alienação de Bens Móveis.................................... R$ 19.000,00 Liquidação de Despesas Correntes...................... R$ 90.000,00 Arrecadação de Impostos Indiretos....................... R$ 60.000,00 Consumo de Material do Estoque......................... R$ 4.000,00 Recebimento da Dívida Ativa................................ R$ 6.000,00 Apropriação de Perda de Valor Recuperável......... R$ 5.000,00

Com essas informações, o resultado patrimonial apurado no exercício correspondeu a um:

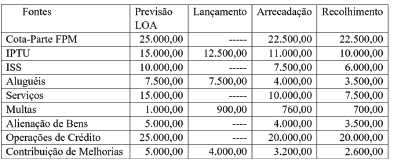

Conforme preconizado na legislação vigente, e após todos os procedimentos efetuados, o valor inscrito na dívida ativa tributária foi igual a:

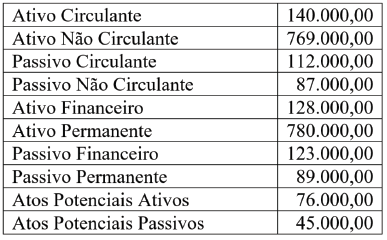

Com essas informações, pode-se afirmar que o Saldo Patrimonial informado no referido balanço era igual a:

Arrecadação de Receitas Orçamentárias ............ R$ 180.000,00 Empenho de diversas Despesas Orçamentárias .. R$ 190.000,00 Recebimento de Caução em Dinheiro .................. R$ 8.000,00 Liquidação de diversas Despesas Orçamentárias. R$ 175.000,00 Pagamento de Restos a Pagar Processados ....... R$ 30.000,00 Pagamento de Despesas Orçamentárias ............. R$ 170.000,00 Recebimento de Transferências Financeiras ....... R$ 15.000,00 Pagamento de Restos a Pagar não Processados . R$ 10.000,00 Retenção de Consignações sobre Folha de Pagamento Dez/2020..................................... R$ 6.000,00 Devolução de Caução em Espécie ....................... R$ 5.000,00 Pagamento de Consignações Retidas ................. R$ 4.000,00

Com base nessas informações, o resultado financeiro do exercício apurado no balanço financeiro foi:

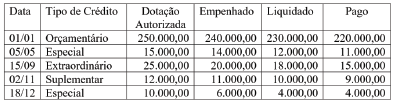

Com base na legislação vigente, o valor total do saldo dos créditos que poderia ser transferido e reaberto no exercício financeiro de 2021 seria de:

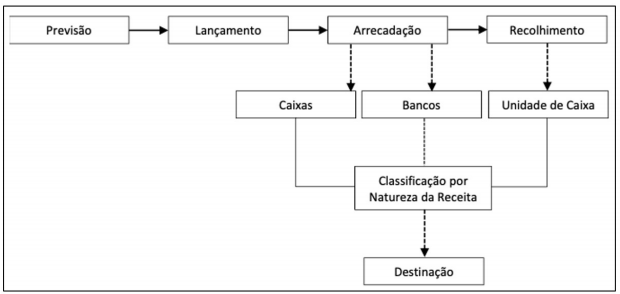

A ordem das etapas da Receita Pública Orçamentária, geralmente, segue o fluxograma a seguir.

Fonte: MCASP (2018)

Há situações em que nem todas as etapas apresentadas estão presentes em todos os tipos

de receitas orçamentárias. Por exemplo, se a UFRN receber uma doação em espécie para

auxiliar no custeio das ações de enfrentamento à COVID-19, essa receita não passará pela

etapa

Fonte: MCASP (2018)

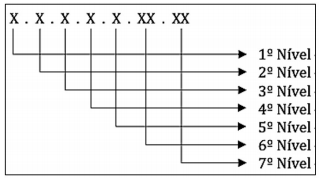

O segundo nível do código das contas patrimoniais da Classe 2 (Passivo) separa os elementos dessa classe em Passivo Circulante, Passivo Não Circulante e Patrimônio Líquido. Essas subdivisões do segundo nível são denominadas de

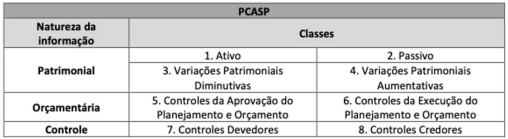

O quadro abaixo apresenta, de acordo com o PCASP, a classificação das contas contábeis.

Fonte: MCASP (2018)

São exemplos de grupos de contas da Classe 8:

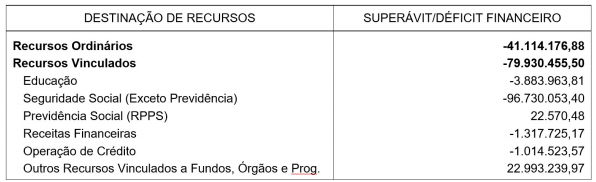

Considere, a seguir, o Quadro do Superávit/Déficit Financeiro apurado pela UFRN, no ano de 2019.

Esse quadro é um dos apresentados no Balanço

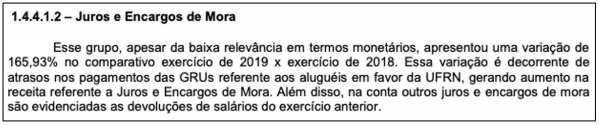

O MCASP recomenda a apresentação de Notas Explicativas para cada demonstração contábil. Sendo assim, o teor da Nota apresentada indica que ela se refere