Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.543 questões

( ) A contribuição previdenciária patronal, de ônus do próprio ente, constitui uma receita intraorçamentária para o ente e uma despesa intraorçamentária para o RPPS. ( ) Na transferência da contribuição dos entes ao RPPS, os servidores atuam como depositários, sendo mero repassadores dos recursos ao RPPS. ( ) Caso as receitas previstas ultrapassem as despesas fixadas para o RPPS, gerando um superavit orçamentário, este constituirá a Reserva Extraorçamentária do RPPS, destinada a garantir desembolsos do RPPS em exercícios futuros. ( ) O superavit orçamentário de determinado exercício de um RPPS é uma reserva contábil (reserva legal ou reserva de lucros).

A sequência está correta em

Considere os procedimentos contábeis referentes à Receita Orçamentária disponibilizados a seguir, os quais foram adotados em determinado município brasileiro:

CONTABILIZAÇÃO NO MUNICÍPIO:

Natureza da informação: patrimonial

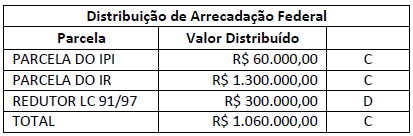

D 1.1.1.1.1.XX.XX Caixa e Equivalentes de Caixa em Moeda Nacional ............... R$ 1.060.000,00

C 4.5.2.X.X.XX.XX Transferências Intergovernamentais....................................... R$ 1.060.000,00

Natureza da informação: orçamentária

D 6.2.1.1.X.XX.XX Receita a Realizar..................................................................... R$ 1.060.000,00

D 6.2.1.3.X.XX.XX * Dedução da Receita Realizada (FPM).................................... R$ 300.000,00

C 6.2.1.2.X.XX.XX Receita Realizada...................................................................... R$ 1.360.000,00

Natureza da informação: orçamentária

D 7.2.1.1.X.XX.XX Controle da Disponibilidade de Recursos ...............................R$ 1.060.000,00

C 8.2.1.1.1.XX.XX Disponibilidade por Destinação de Recursos .............................R$ 1.060.000,00

Sobre procedimentos contábeis aplicados à administração pública, assinale a afirmativa INCORRETA.

( ) A tributação surge em virtude de Lei, sendo uma transação sem contraprestação direta entre entidades e/ou pessoas físicas e o governo. ( ) Os governos e demais entidades do setor público são responsabilizáveis perante os provedores de recursos provenientes de obrigações tributárias. ( ) Em países democráticos, o controle político pode mudar periodicamente, mas os estados soberanos, normalmente, têm existências longas. Eles continuam a existir mesmo que passem por severas dificuldades financeiras e se tornem inadimplentes com as obrigações oriundas de sua dívida soberana. ( ) No caso de os Estados, o Distrito Federal e os Municípios passarem por dificuldades financeiras, o governo federal pode ser credor dos mesmos em última instância ou pode prestar garantias a empréstimos tomados por esses entes. ( ) A natureza e o propósito dos ativos e passivos no setor público estão diretamente e, principalmente, relacionados com a capacidade dos órgãos e entidades públicos gerarem fluxos de caixa.

A sequência está correta em

Nesse contexto, considere os dados a seguir de uma entidade pública, apurados ao final do terceiro bimestre de um determinado exercício financeiro:

Considerando os dados apresentados e as disposições da Lei nº 4.320/1964 no que tange aos recursos para abertura de créditos adicionais, o valor do excesso de arrecadação líquido utilizável para essa finalidade, em milhares de reais, é de: