Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.543 questões

De acordo com a NBC TSP 01 – Receita de Transação sem Contraprestação, a respeito do tratamento contábil recomendado para esses serviços, assinale a afirmativa correta.

Uma operação em que o ativo, o passivo, a VPA e a VPD deverão ser incluídos na consolidação do ente e excluídos na consolidação nacional refere-se à:

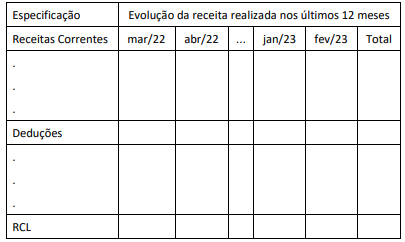

No quadro ilustrado, foi omitida a apresentação de uma última coluna, que deveria trazer o valor:

A partir dessas informações, os registros contábeis da entidade devem evidenciar um(a):

Na estrutura proposta para essa demonstração no Manual de Contabilidade Aplicada ao Setor Público (MCASP), o cancelamento de uma despesa empenhada e ainda não realizada no final do terceiro bimestre de um exercício financeiro:

Qual o valor a ser inscrito em Restos a Pagar Não Processados em 31/12/2020?

De Acordo com a “NBC TSP 11 – Apresentação das Demonstrações Contábeis”, a finalidade das demonstrações contábeis é proporcionar informação sobre a situação patrimonial, o desempenho e os fluxos de caixa da entidade que sejam úteis a grande número de usuários em suas avaliações e na tomada de decisões sobre a alocação de recursos.

Disponível em: https://www2.cfc.org.br/sisweb/sre/detalhes_sre.aspx?Codigo=2018/NBCTSP11&arquivo=NBCTSP11.doc&_ga=2.19 8238761.700076588.1699458596-1252807246.1699458596. Acesso em: 08 nov. 2023. (Com adaptações).

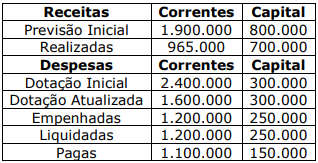

Considerando a imagem abaixo referente ao balanço orçamentário de uma entidade do setor público em 31 de dezembro, é adequado afirmar que:

O resultado financeiro do município em 2022 foi positivo.

O resultado patrimonial do município em 2022 foi de R$ 700.000.

▪ Recebimento de receitas tributárias no valor de R$ 2.000,00; ▪ Empenho da despesa no valor de R$ 1.900,00; ▪ Liquidação de despesa corrente no valor de R$ 1.700,00; e ▪ Inscrição de Restos a Pagar, sendo R$ 1.700,00 de Restos a Pagar Processado e R$ 200,00 de Restos a Pagar Não Processado.

No exemplo acima, tem-se superávit financeiro de:

(MCASP, 2021.)

Observe a estrutura apresentada a seguir:

A estrutura apresentada se refere à:

Um município apresentou as seguintes informações referentes a determinado período:

Considerando somente as informações apresentadas, o resultado orçamentário evidenciará um valor de:

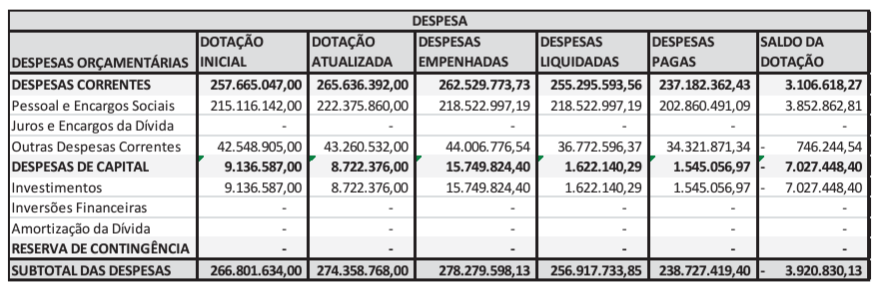

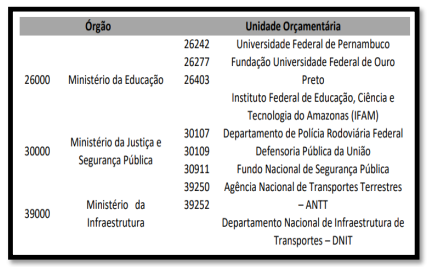

Assinale a alternativa que CORRETAMENTE descreve a classificação da despesa orçamentária percebida através do quadro acima.

A respeito do orçamento e da contabilidade pública, julgue o item.

Suponha‑se que, para a elaboração de um balanço financeiro, disponha‑se dos seguintes dados (valores em R$ 1.000):

– receita orçamentária: 12.500;

– despesa orçamentária: 14.500;

– despesa extraorçamentária: 9.000;

– saldo do exercício anterior: 3.500; e

– saldo para o exercício seguinte: 6.000.

Com base nessa situação hipotética, é correto afirmar

que a receita extraorçamentária foi de R$ 13.500.