Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.543 questões

A respeito do Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item seguinte.

A previsão de receita e a fixação de despesa são contas de

natureza devedora na classificação orçamentária do PCASP.

A respeito do Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item seguinte.

A inscrição de devedores em dívida ativa é contabilizada no

PCASP como variação patrimonial aumentativa.

Acerca do sistema de custos do governo federal, julgue o item a seguir.

Na relação entre despesa e custo, o estágio da despesa que

mais se aproxima à informação que alimenta o sistema é o

valor correspondente ao pagamento.

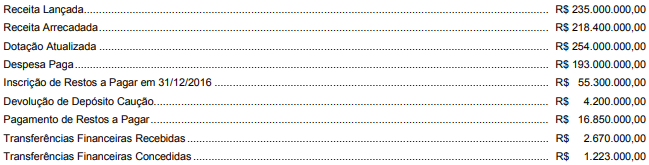

Considere os dados a seguir extraídos das demonstrações contábeis consolidadas de um ente público referentes ao exercício financeiro de 2016:

Com base nessas informações,

Considere as transações a seguir ocorridas em novembro de 2017 em uma entidade pública:

− Lançamento e arrecadação de receita de prestação de serviços no valor de R$ 3.000.000,00.

− Pagamento dos salários dos servidores, referente a outubro de 2017, no valor de R$ 7.950.000,00.

− Empenho e liquidação de despesa com Pessoal e Encargos Sociais, referentes a novembro de 2017, no valor de R$ 8.700.000,00.

− Reconhecimento da depreciação mensal do ativo imobilizado no valor de R$ 569.000,00.

− Reconhecimento de ajustes de perdas de estoques no valor de R$ 128.000,00.

− Reconhecimento de perda por redução ao valor recuperável referente ao ativo intangível no valor de R$ 327.000,00.

− Pagamento de restos a pagar processados referentes a despesas com serviços de terceiros − pessoa jurídica no valor de R$ 422.000,00.

No mês de novembro de 2017, as transações independentes da execução orçamentária, em conjunto, geraram uma redução do resultado patrimonial da entidade pública de, em reais,

Considere as informações a seguir referentes à aquisição e utilização de um lote de pastas para processos judiciais por uma determinada entidade pública:

− 20/10/2017: empenho da despesa para a aquisição do lote de pastas.

− 26/10/2017: entrega do lote de pastas pelo fornecedor e início da fase da execução da despesa “em liquidação”.

− 30/10/2017: liquidação da despesa com a aquisição do lote de pastas.

− 10/11/2017: utilização das pastas na prestação de serviços de assistência jurídica para a população.

− 14/11/2017: pagamento da despesa com a aquisição do lote de pastas.

De acordo com o Regime Contábil (Patrimonial), um fato modificativo ocorreu na entidade pública em

De acordo com a Lei Complementar n.º 101/2000, e suas alterações, e com a Lei n.º 4.320/1964, julgue o item subsecutivo.

O relatório resumido de execução orçamentária deve conter

demonstrativo específico dedicado aos restos a pagar,

evidenciando-se os valores inscritos, os pagamentos realizados

e o montante a pagar.

Considerando as normas de registro contábil do MCASP e de consolidação das demonstrações contábeis, julgue o item subsequente.

O recebimento de dívida ativa pelo ente público configura

receita orçamentária, devendo ser lançada em conta da

classe 6, mas não configura variação patrimonial aumentativa,

visto que o lançamento em conta da classe 4 já deveria ter sido

realizado no momento do reconhecimento do direito do ente

público perante o sujeito passivo.

Julgue o item seguinte no que se refere às demonstrações contábeis aplicadas ao setor público.

O balanço patrimonial do setor público deve ter, em seu

quadro principal, ativos e passivos classificados em circulante

e não circulante, e, em atendimento à Lei n.º 4.320/1964,

deverá conter, também, quadro secundário no qual são

apresentados os ativos e passivos financeiros e permanentes.

Julgue o item seguinte no que se refere às demonstrações contábeis aplicadas ao setor público.

O superávit obtido no balanço orçamentário consiste na

diferença positiva entre as despesas previstas na lei

orçamentária ou em créditos adicionais e as despesas

efetivamente empenhadas.

À luz do Plano de Contas Aplicado ao Setor Público (PCASP), julgue o próximo item.

Não é permitido um lançamento contábil que debite uma conta

da classe 2 e credite uma conta da classe 6.

À luz do Plano de Contas Aplicado ao Setor Público (PCASP), julgue o próximo item.

Contas de natureza patrimonial e de natureza orçamentária

possuem atributo indicador do superávit financeiro, ou seja,

atributo que indica se sua realização e(ou) o seu pagamento

dependem ou não de autorização orçamentária.

À luz do Plano de Contas Aplicado ao Setor Público (PCASP), julgue o próximo item.

Toda a execução das despesas da lei orçamentária anual é

controlada por meio de contas da classe 6, uma vez que as

contas da classe 5 são utilizadas somente para o registro inicial

do orçamento e dos créditos adicionais aprovados.

De acordo com os procedimentos contábeis patrimoniais estabelecidos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

Os custos de reinstalação de item do ativo imobilizado devem

ser tratados de forma diversa dos custos da instalação inicial,

uma vez que não devem ser incluídos no valor contábil do

ativo.

De acordo com os procedimentos contábeis patrimoniais estabelecidos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

O resultado patrimonial no setor público corresponde à

diferença entre o valor total das variações patrimoniais

aumentativas e o valor total das variações patrimoniais

diminutivas, apurado na demonstração das mutações do

patrimônio líquido.