Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.543 questões

O processo de mensuração consiste em determinar os valores pelos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados nestas. A respeito das bases de mensuração de ativos e passivos, julgue o item que se segue.

O custo de terreno adquirido por meio de transação sem

contraprestação deve ser mensurado pelo seu valor justo, na

data da aquisição.

As variações patrimoniais constituem estruturas básicas a partir das quais as demonstrações contábeis são elaboradas. Com relação ao processo de reconhecimento, mensuração e evidenciação dessas variações patrimoniais, julgue o item a seguir.

Um ajuste deve ser efetuado no valor de uma variação

patrimonial aumentativa, caso surja incerteza acerca de sua

realização.

As variações patrimoniais constituem estruturas básicas a partir das quais as demonstrações contábeis são elaboradas. Com relação ao processo de reconhecimento, mensuração e evidenciação dessas variações patrimoniais, julgue o item a seguir.

A variação patrimonial diminutiva não pode ser reconhecida

antes da liquidação da despesa orçamentária.

As variações patrimoniais constituem estruturas básicas a partir das quais as demonstrações contábeis são elaboradas. Com relação ao processo de reconhecimento, mensuração e evidenciação dessas variações patrimoniais, julgue o item a seguir.

As receitas e as despesas, sob o enfoque patrimonial, são

denominadas, respectivamente, variações patrimoniais

aumentativas e variações patrimoniais diminutivas.

O patrimônio público é constituído de bens e direitos, onerados ou não, inerentes à prestação de serviços públicos ou à exploração econômica por entidades públicas. Relativamente à composição dos ativos e passivos públicos, julgue o seguinte item.

Para que exista uma obrigação presente, no momento em que

houver o reconhecimento do passivo deverá haver,

necessariamente, a identificação de terceiros.

O patrimônio público é constituído de bens e direitos, onerados ou não, inerentes à prestação de serviços públicos ou à exploração econômica por entidades públicas. Relativamente à composição dos ativos e passivos públicos, julgue o seguinte item.

A propriedade legal do recurso é um indicador de controle de

um ativo, mas não é a característica essencial desse ativo.

O patrimônio público é constituído de bens e direitos, onerados ou não, inerentes à prestação de serviços públicos ou à exploração econômica por entidades públicas. Relativamente à composição dos ativos e passivos públicos, julgue o seguinte item.

O potencial de serviços de um ativo pode surgir diretamente

do direito de utilização desse ativo.

Acerca das entidades que estão no campo de aplicação da contabilidade pública e das competências do sistema de contabilidade federal (SCF), julgue o item que se segue.

Compete ao órgão central do SCF dar suporte técnico aos

entes da Federação quanto ao cumprimento dos padrões

estabelecidos em normas gerais aplicáveis à União, aos

estados, ao Distrito Federal e aos municípios.

Acerca das entidades que estão no campo de aplicação da contabilidade pública e das competências do sistema de contabilidade federal (SCF), julgue o item que se segue.

Os consórcios públicos estão compreendidos no conceito de

entidades do setor público.

Restos a pagar não processados correspondem a despesas liquidadas, mas não pagas até o encerramento do exercício financeiro.

Os dados foram extraídos das demonstrações contábeis de um determinado ente público municipal e são referentes ao exercício financeiro de 2018:

Valores em reais

Previsão atualizada da receita orçamentária................................................................................... 58.700.000.000,00

Receita orçamentária lançada......................................................................................................... 58.300.000.000,00

Receita orçamentária arrecadada.................................................................................................... 57.100.000.000,00

Dotação atualizada da despesa orçamentária............................................................................... 59.000.000.000,00

Despesa orçamentária empenhada ................................................................................................ 58.750.000.000,00

Despesa orçamentária liquidada..................................................................................................... 55.500.000.000,00

Despesa orçamentária paga........................................................................................................... 53.100.000.000,00

Transferências financeiras recebidas.............................................................................................. 9.250.000.000,00

Recebimento de caução depositada como garantia de contratos firmados.................................... 590.000.000,00

Pagamento de restos a pagar processados..................................................................................... 5.500.000.000,00

Pagamento de restos a pagar não processados............................................................................. 300.000.000,00

Reconhecimento de perdas involuntárias com estoques................................................................ 200.000.000,00

Reconhecimento de reversão de redução a valor recuperável de bens móveis............................. 980.000.000,00

Os dados foram extraídos das demonstrações contábeis de um determinado ente público municipal e são referentes ao exercício financeiro de 2018:

Valores em reais

Previsão atualizada da receita orçamentária................................................................................... 58.700.000.000,00

Receita orçamentária lançada......................................................................................................... 58.300.000.000,00

Receita orçamentária arrecadada.................................................................................................... 57.100.000.000,00

Dotação atualizada da despesa orçamentária............................................................................... 59.000.000.000,00

Despesa orçamentária empenhada ................................................................................................ 58.750.000.000,00

Despesa orçamentária liquidada..................................................................................................... 55.500.000.000,00

Despesa orçamentária paga........................................................................................................... 53.100.000.000,00

Transferências financeiras recebidas.............................................................................................. 9.250.000.000,00

Recebimento de caução depositada como garantia de contratos firmados.................................... 590.000.000,00

Pagamento de restos a pagar processados..................................................................................... 5.500.000.000,00

Pagamento de restos a pagar não processados............................................................................. 300.000.000,00

Reconhecimento de perdas involuntárias com estoques................................................................ 200.000.000,00

Reconhecimento de reversão de redução a valor recuperável de bens móveis............................. 980.000.000,00

No que se refere à execução orçamentária, a despesa será efetivada mediante o cumprimento de estágios: o primeiro deles é o empenho. Julgue os itens subsequentes, a respeito das modalidades de empenho.

I No empenho ordinário, o ordenador conhece o valor exato da despesa e, assim, o empenha para pagamento em única vez, a exemplo da aquisição de móveis.

II No empenho global, o ordenador realiza o empenho no valor total da despesa, que será paga, no entanto, de forma parcelada, a exemplo de contratos de construção.

III O empenho por estimativa será realizado quando o ordenador não conhece o montante exato da despesa, a exemplo dos valores destinados à aquisição de passagens.

Assinale a opção correta.

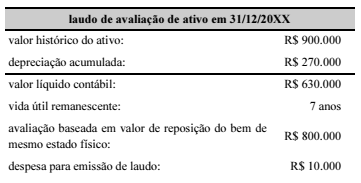

Um ente federativo estadual verificou diferença relevante entre os valores justo e contábil de determinado imobilizado. Diante desse fato, o gestor contratou empresa especializada para emitir o primeiro laudo de reavaliação de ativo, tendo recebido a seguinte informação:

Em relação à valorização do ativo constante do laudo recebido,

estará correto se o gestor

No ano de transição de governo, o gestor orçamentário emitiu as seguintes informações acerca das finanças do município referentes ao exercício financeiro:

• orçamento aprovado pelo legislativo local: R$ 5,5 milhões;

• despesas realizadas no exercício: R$ 5,2 milhões;

• despesas efetivamente pagas: R$ 4,7 milhões.

Foi informado ainda que as receitas arrecadadas superaram em R$ 100 mil a previsão aprovada.

A partir desses dados, é correto que o novo gestor considere que houve