Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.543 questões

I O PCASP segrega informações de forma que os registros orçamentários não alterem os registros contábeis. II No PCASP, as variações patrimoniais aumentativas e as diminutivas são contabilizadas pelo regime de competência. III O registro dos procedimentos contábeis do PCASP relativos a depreciação, amortização, exaustão e reavaliação de ativos estão em conformidade com as normas internacionais.

Assinale a opção correta.

A partir dessas informações, assinale a opção que apresenta, respectivamente, o valor da depreciação acumulada, o valor líquido do ativo e a taxa de depreciação ao final do primeiro ano de uso do veículo.

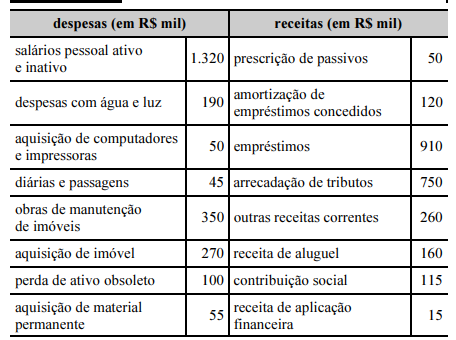

A partir da classificação das contas mostradas na tabela precedente, assinale a opção que apresenta corretamente os saldos das variações patrimoniais diminutivas e das aumentativas, respectivamente.

I produzir ou terceirizar. II descontinuar ou permanecer com as atividades. III comprar ou alugar bens. IV contratar ou demitir servidores. V comparar custo realizado com custo orçado.

Estão certos apenas os itens

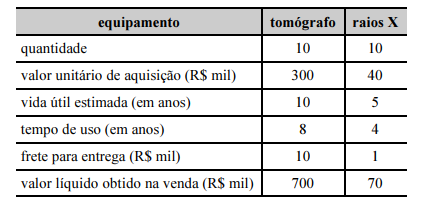

A partir das informações apresentadas, assinale a opção correta,

relativamente a ganhos e(ou) perdas decorrentes do leilão dos

tomógrafos e dos aparelhos de raios X.

A partir das informações apresentadas, assinale a opção correta,

relativamente a ganhos e(ou) perdas decorrentes do leilão dos

tomógrafos e dos aparelhos de raios X. Tendo-se como referência a tabela apresentada, é correto afirmar

que, no ativo imobilizado da secretaria, o gestor deverá contabilizar

o valor de

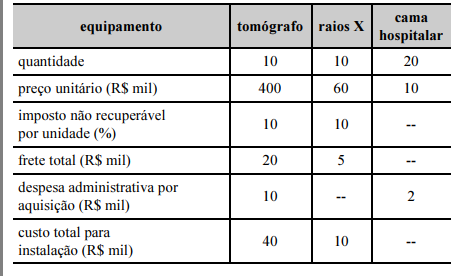

Tendo-se como referência a tabela apresentada, é correto afirmar

que, no ativo imobilizado da secretaria, o gestor deverá contabilizar

o valor deCom relação às Receitas, avalie as informações da tabela abaixo.

Origens das Receitas Valores das receitas

Impostos, taxas e contribuições de melhoria $ 250 milhões

Operações de Crédito $ 50 milhões

Alienação de Bens $ 100 milhões

Receita Patrimonial $ 18 milhões

Transferências de Capital $ 80 milhões

Receita Agropecuária $ 120 milhões

Receita Industrial $ 140 milhões

Amortização de Empréstimos $ 20 milhões

Com base no quadro acima, a alternativa que contém, respectivamente, os valores das Receitas Correntes e das Receitas de

Capital é:

As Subvenções e Assistência Governamentais são abordadas na Norma Brasileira de Contabilidade Técnica Geral – NBC TG 07 (R2). Em relação a esse assunto, considere:

I. Subvenções recebidas por ativos não monetários devem ser reconhecidas pelo seu valor justo.

II. O método de contabilização a ser adotado para subvenção governamental está diretamente ligado a forma de recebimento desta.

III. No Balanço Patrimonial a subvenção pode ser registrada no passivo (receita diferida) ou no ativo (como redução do ativo relacionado).

IV. Na Demonstração do Resultado a subvenção pode ser apresentada como crédito.

V. Somente as subvenções que represente acréscimo de rendimento devem ser registradas na Demonstração do Resultado.

Está correto o que consta APENAS de

Julgue o item, relativo ao tópico de auditoria e às leis básicas que regem a contabilidade pública.

A tabela de eventos utilizada pelo Sistema Integrado de

Administração Financeira (SIAFI) faz parte do plano de

contas aplicado ao Setor Público.

Julgue o item, relativo ao tópico de auditoria e às leis básicas que regem a contabilidade pública.

As dotações destinadas a cobrir a diferença entre os

preços de mercado e os preços de revenda, pelo

governo, de gêneros alimentícios ou outros materiais

integram as subvenções sociais.