Questões de Concurso

Comentadas sobre provisões, passivos contingentes e ativos contingentes em contabilidade pública

Foram encontradas 60 questões

Tendo como referência os normativos e a legislação vigente, julgue o item que se segue, acerca da mensuração de ativos e passivos na contabilidade pública.

Ente público da administração direta que figure como réu em

ação trabalhista com grande probabilidade de ganho do autor

da ação deverá reconhecer um passivo contingente

correspondente a esse evento, ainda que incerto o valor final da

causa.

Em função de uma cobrança indevida, o governo detectou a necessidade de restituição de um tributo a contribuintes. Sabe-se que, caso a totalidade dos contribuintes tenha sido atingida, o desembolso previsto é de R$ 2.500.000,00. Pela análise do sistema, os servidores públicos estimaram que 40% dos contribuintes foram indevidamente tributados e que 60% não foram afetados.

Considerando essa informação, segundo os procedimentos contábeis patrimoniais descritos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), a entidade

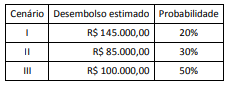

Uma entidade pública foi acionada judicialmente por uma empresa em decorrência da interrupção de um contrato de prestação de serviços. A assessoria jurídica da entidade considera que a perda é muito provável e apresentou os seguintes cenários quanto à probabilidade do valor do desembolso:

Nesse caso, a entidade deve reconhecer uma provisão no

valor de:

Julgue o item a seguir, com referência a essa situação e a aspectos a ela relacionados.

As provisões diferenciam-se dos passivos contingentes na

medida em que, mesmo existindo incerteza quanto ao seu

valor, as provisões deverão ser reconhecidas como passivos na

contabilidade aplicada ao setor público.

Julgue o item a seguir, com referência a essa situação e a aspectos a ela relacionados.

No caso em questão, como existe uma obrigação possível por

parte do servidor, resultante de eventos passados, o órgão

público deverá registrar um passivo contingente.

Uma entidade do setor público foi acionada judicialmente em decorrência de divergências na cobrança de créditos tributários. Após análise das informações processuais e de casos semelhantes, a assessoria jurídica da entidade avaliou como provável o pagamento de restituição no valor de R$ 180.000,00, mas sem prazo para julgamento final do processo.

Considerando a situação apresentada e as disposições do MCASP para o tratamento de passivos e provisões, a entidade:

Em relação aos mecanismos contábeis para avaliação de ativos, passivos, impostos e custos, julgue o item que se segue.

Órgão público que pretenda consignar recursos em seu

orçamento para a eventualidade de condenação em processos

judiciais que ainda estejam em curso deverá registrar esses

recursos como passivos contingentes.

( ) Os bens de uso comum do povo são destinados ao uso direto e imediato da população, em função de uma destinação formal e são contabilizados no ativo do ente estatal.

( ) Os bens dominiais podem ser alienados desde que evidenciada a sua desnecessidade de manutenção no patrimônio público para a satisfação das finalidades do Estado.

( ) Os bens de uso especial são contabilizados no ativo, são inventariados e avaliados e são inalienáveis quando empregados no serviço público e enquanto conservarem esta condição.

( ) A incorporação de um bem resulta em uma variação patrimonial aumentativa, seja por aquisição, doação recebida, transferência, etc.

A sequência correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Uma provisão deve ser reconhecida quando uma entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado.

( ) Uma provisão deve ser reconhecida quando seja necessária uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços para liquidar a obrigação.

( ) Uma provisão deve ser reconhecida quando possa ser feita uma estimativa confiável do valor da obrigação.

( ) Uma provisão deve ser reconhecida quando exista uma possibilidade remota de que a obrigação venha a existir.

( ) Uma provisão deve ser reconhecida quando o valor de mercado for superior ao valor de aquisição.

Assinale a alternativa com a sequência correta de preenchimento dos parênteses, de cima para baixo.

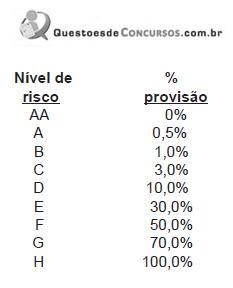

Devem ser considerados, também, os níveis de risco determinados pelo Banco Central e os respectivos percentuais para cálculo da provisão para créditos de liquidação duvidosa.

A partir dessas informações, qual a provisão para créditos de liquidação duvidosa e a respectiva contabilização?