Questões de Concurso

Comentadas sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 531 questões

Para esses casos, o MCASP dispõe sobre o critério do valor do conjunto, o qual:

No que tange aos ativos imobilizados e outros ativos que integram o patrimônio público, é correto afirmar que:

O custo de um ativo imobilizado adquirido por meio de uma transação sem contraprestação deve ser mensurado pelo seu valor em uso na data da aquisição.

Acerca de orçamento e contabilidade pública, julgue o item.

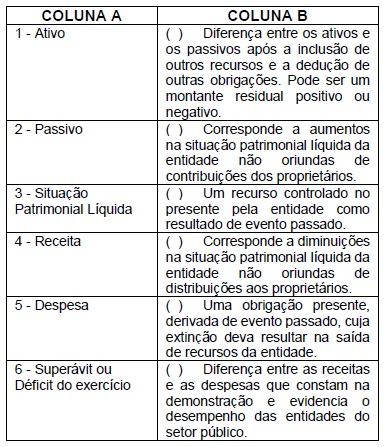

Suponha-se que, em determinada data, uma entidade detenha um ativo total de R$ 500.000 e um passivo a descoberto de R$ 200.000. Nesse caso, considerando a equação fundamental da contabilidade, é correto afirmar que o passivo exigível dessa entidade na mesma data é de R$ 700.000.

Custos no Serviço Público

A melhoria do desempenho da administração pública é uma necessidade que vem sendo evidenciada nesta década. Primeiro porque o padrão da inserção do Brasil na economia mundial requer melhor desempenho do setor público, dado o caráter sistêmico da competitividade. Segundo porque a crise fiscal do Estado exige que o governo faça mais com menos recursos. Daí a prioridade para a qualidade do gasto público. A proposta apresentada é que o governo desenvolva e implante sistemas de custos baseados em atividade (ABC), pois esses apresentam a flexibilidade necessária para o setor de serviços e são ferramentas úteis nos processos de reestruturação e de melhoria da gestão. Os sistemas ABC são superiores aos métodos de custeio tradicionais, pois: 1) reduzem as distorções do rateio dos custos indiretos e fixos; e 2) não apenas apuram custos, mas também mostram como e onde se formam os custos, favorecendo uma mudança efetiva de atitude dos gestores.

Fonte: Revista do Serviço Público - RSP Brasília 73 (Especial 85 Anos)

127-152, novembro/2022 – disponível em https://revista.enap.gov.

br/index.php/RSP/article/view/8726/6696

Considerando o texto e os conhecimentos sobre custos, é correto afirmar:

Avalie as afirmações sobre tipos de alterações no patrimônio de uma entidade pública.

I – O registro contábil da depreciação de um bem, devidamente registrado no ativo da entidade, gera uma variação patrimonial qualitativa.

II – O recebimento de um tributo de um contribuinte no ano de 2022, cujo fato gerador ocorreu no ano de 2020, gera uma variação patrimonial qualitativa.

III – O pagamento de uma despesa em 2022, que foi devidamente inscrita em Restos a Pagar Processados de 2021, gera uma variação patrimonial qualitativa.

IV – O reconhecimento de uma dívida passiva gera um acréscimo no passivo e é exemplo de uma variação patrimonial quantitativa diminutiva, com a consequente redução da situação patrimonial líquida da entidade.

V – O pagamento de uma despesa pública orçamentária em 30/06/2022, cujo fato gerador ocorreu concomitantemente à liquidação em 31/03/2022, gera variação patrimonial quantitativa diminutiva, com redução da disponibilidade financeira da entidade.

Está correto apenas o que se afirma em

Em 31/12/X0, a universidade estimou que os direitos autorais tinham valor realizável líquido de R$28.000, enquanto o valor em uso era estimado em R$32.000.

Assinale a opção que indica o valor contabilizado como direitos autorais em 31/12/X0 pela universidade:

Em 31/12/X0, após contabilizar a despesa de depreciação, o hospital revisou o valor residual da ambulância e verificou que ela poderia ser vendida por R$40.000 ao final de sua vida útil.

Assinale a opção que indica a despesa de depreciação da ambulância em 31/12/X1.

• Frete para entrega: R$400 • Material para instalação: R$600 • Honorários para instalação: R$3.000

Os custos de remoção dos aparelhos ao final de sua vida útilforam estimados em R$2.000, a valor presente.

Na data, o valor justo dos aparelhos de ar condicionado era deR$28.000.

Assinale a opção que indica o valor contabilizado relativo aosaparelhos de ar condicionado em 01/01/X0.

Analise se, para avaliar se a entidade controla o recurso no presente, deve ser observada a existência dos seguintes indicadores de controle:

I. Propriedade legal. II. Acesso ao recurso ou a capacidade de negar ou restringir o acesso a esses. III. Meios que asseguram que o recurso é utilizado para alcançar os seus objetivos. IV. Existência de direito legítimo ao potencial de serviços ou à capacidade para gerar os benefícios econômicos advindos do recurso.

Estão corretos os indicadores

Assinale a alternativa que apresenta a sequência correta de classificação.

I. Nenhum ativo intangível gerado internamente que se encontre em fase de pesquisa deve ser reconhecido como ativo intangível no Ativo Não Circulante de uma entidade. Os gastos relacionados à geração desses ativos devem ser reconhecidos como despesa quando incorridos.

II. O valor amortizável do ativo intangível com vida útil indefinida deve ser alocado de forma sistemática ao longo da sua vida útil.

III. Amortização é o período durante o qual se espera que o ativo esteja disponível para a utilização pela entidade.

IV. Se um ativo intangível for reconhecido pelo modelo da reavaliação após o reconhecimento inicial, ele deve ser apresentado pelo custo, menos qualquer amortização e perda por redução ao valor recuperável acumuladas.

V. Marcas, títulos de publicações, listas de usuários de um serviço e outros itens de natureza similar gerados internamente não devem ser reconhecidos como ativo intangível.

De acordo com a NBC TSP 08, está correto o que se afirma APENAS em

A exaustão de um recurso mineral, em uma concessão, pode ser calculada em função do menor valor entre o volume extraído e o tempo decorrido.