Questões de Concurso

Comentadas sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 531 questões

A diminuição ou extinção do valor econômico de um ativo caracteriza-se como uma variação patrimonial qualitativa, sem afetar o resultado patrimonial.

Por ser uma variação patrimonial quantitativa que afeta positivamente o resultado patrimonial, o recebimento efetivo de uma doação será contabilizado como variação patrimonial aumentativa.

Para que um recurso controlado pela entidade no presente seja definido como ativo, não é necessário que ele tenha surgido de transação ou outro evento passado.

Julgue o item que se segue, a respeito dos elementos que compõem o patrimônio público.

No patrimônio líquido, o resultado do período deve ser somado

com os resultados acumulados de períodos anteriores.

Julgue o item que se segue, a respeito dos elementos que compõem o patrimônio público.

A ausência de prazo de extinção não impede que a obrigação

origine um passivo.

No caso desse bem público hipotético, a contabilização da sua depreciação implicará um registro em variações patrimoniais diminutivas

Julgue o item a seguir, acerca dos reflexos e registros patrimoniais das despesas de exercícios anteriores (DEA).

Mesmo tendo o fato gerador ocorrido em exercício diverso, a

DEA deve ser registrada em conta de resultado de exercício.

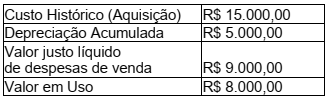

Considere as seguintes informações, extraídas do sistema de gestão patrimonial da Prefeitura Municipal de CARIACICA (ES) referentes a um bem do seu ativo imobilizado:

Com base nessas informações, em

consonância com o Manual de

Contabilidade Aplicada ao Setor Público,

ao aplicar o teste de redução ao valor

recuperável desse ativo, fica evidenciada

a ocorrência de uma

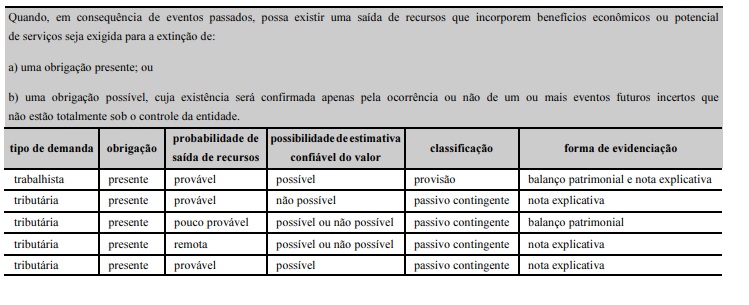

O gestor contábil de um ente público realizou o procedimento de contabilização das provisões e dos passivos contingentes, decorrentes de demandas judiciais tributárias, com base no seguinte quadro informativo.

O auditor informou a necessidade de correção dos relatórios, pois o quadro apresenta algumas inconsistências no que

diz respeito à classificação e à forma de evidenciação.

A respeito dessa situação hipotética, julgue o item a seguir.

A demanda trabalhista, diferentemente das tributárias, só pode ser reconhecida como provisão.

O gestor contábil de um ente público realizou o procedimento de contabilização das provisões e dos passivos contingentes, decorrentes de demandas judiciais tributárias, com base no seguinte quadro informativo.

O auditor informou a necessidade de correção dos relatórios, pois o quadro apresenta algumas inconsistências no que

diz respeito à classificação e à forma de evidenciação.

A respeito dessa situação hipotética, julgue o item a seguir.

A probabilidade de saída de recursos classificada como remota não deve ser evidenciada no balanço patrimonial nem

em notas explicativas.