Questões de Concurso

Comentadas sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 531 questões

Provisões correspondem a ajustes de ativos ou a passivos de prazo ou valor incertos. No primeiro caso, incluem-se as provisões para créditos de liquidação duvidosa, para perdas com investimentos e para baixa de dívida ativa.

O valor residual de um ativo intangível com vida útil indefinida deve ser amortizado de acordo com os prazos normalmente admitidos para os ativos de mais longa vida útil esperada.

O surgimento de um passivo, em correspondência com o de um ativo, caracteriza a realização de uma variação patrimonial diminutiva, cujo reconhecimento se dê no momento da liquidação da despesa.

Os bens dominicais são bens públicos, que constituem o patrimônio das pessoas jurídicas de direito público, inclusive das que tenham estrutura de direito privado, salvo lei em contrário.

Considerando-se essa situação hipotética, segundo prescreve a NBC TSP 04 – Estoques, o ente deve

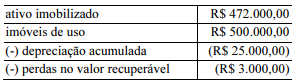

No exercício de 2019, essa companhia submeteu o imóvel a um novo teste de redução ao valor recuperável, estimando em R$ 460.000,00 o valor em uso do imóvel, e em R$ 455.000,00 o valor de venda do referido ativo. A despesa de depreciação do imóvel no referido ano foi de R$ 25.000,00.

Com base nessa situação hipotética, o efeito contábil do teste de redução ao valor recuperável no resultado da companhia, relativamente ao exercício de 2019, foi uma

Uma obrigação decorrente de eventos futuros cujo montante e cujo vencimento ainda dependem de definições futuras constitui um passivo contingente.

Se ocorrer de modo isolado, o desaparecimento de um passivo representará uma variação patrimonial aumentativa.

Com relação ao tratamento contábil das receitas de transação com contraprestação de uma entidade do setor público, analise as afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( ) Os juros devem ser reconhecidos pro rata tempore, com base na taxa efetiva de juros.

( ) Os royalties devem ser reconhecidos à medida que forem gerados, conforme a essência do acordo.

( ) Os dividendos devem ser reconhecidos quando for estabelecido o direito de recebimento por parte do acionista ou da entidade.

As afirmativas são, segundo a ordem apresentada, respectivamente,

Uma agência de ajuda internacional comunica ao Brasil que vai realizar uma doação de medicamentos para hospitais públicos. O valor justo dos medicamentos, na data do comunicado, era de R$ 20.000. Na data de recebimento dos medicamentos no país, o valor justo era de R$ 30.000.

Assinale a opção que indica o custo do estoque contabilizado pelos hospitais que os receberam.

Uma agência do governo tem uma responsabilidade legal com um funcionário, devendo constituir provisão para contingências. A agência estima que a perda seja de R$ 100.000, sendo praticamente certo que ela poderá recuperar R$ 60.000 por meio do seguro de perdas e danos, se a entidade tiver que liquidar o passivo.

Assinale a opção que indica a contabilização correta desses fatos de acordo com a NBC TSP 03 – Provisões, Passivos Contingentes e Ativos Contingentes.

Quando uma entidade do setor público opta por reconhecer, em suas demonstrações contábeis, provisões para benefícios sociais para os quais ela não recebe compensação aproximadamente igual ao valor dos bens e serviços prestados, diretamente em retorno dos beneficiários, deve prestar algumas informações em relação a essas provisões.

Em relação a essas informações, analise as afirmativas a seguir.

I. Descrevem a natureza da obrigação e o prazo esperado para as saídas resultante de benefícios econômicos ou potencial de serviços.

II. Indicam as incertezas relacionadas ao valor ou prazo das saídas.

III. Apresentam os valores de reembolsos previstos e de ativos que tenham sido reconhecidos na forma do reembolso.

A entidade deve prestar informações sobre o que se afirma em

Em 01/01/X1, o Governo Nacional transferiu sem ônus um imóvel para uma entidade de governo subnacional. O imóvel será alugado a terceiros, a preços de mercado.

Assinale a opção que indica a evidenciação do imóvel no Balanço Patrimonial da entidade e sua base mensuração, respectivamente, em 01/01/X1.