Questões de Concurso

Comentadas sobre plano de contas aplicado ao setor público - pcasp em contabilidade pública

Foram encontradas 192 questões

Com base na legislação e nos conceitos aplicáveis ao setor privado, julgue o item

Supondo‐se que as contas do ativo sejam representadas

com o dígito 1 e os respectivos grupos com um segundo

dígito, uma conta pertencente ao realizável a longo

prazo, no atual padrão de classificação legal adotado,

deveria ser representada por três dígitos.

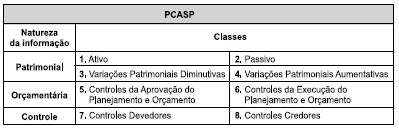

O Plano de Contas Aplicável ao Setor Público (PCASP) divide-se nas classes:

1 – ativo;

2 – passivo;

3 – variações patrimoniais diminutivas;

4 – variações patrimoniais aumentativas;

5 – controle e aprovação do planejamento e orçamento;

6 – controle e execução do planejamento e orçamento;

7 – controles devedores;

8 – controles credores.

Acerca dessas classes, julgue o item subsecutivo.

O balanço patrimonial demonstra eventos contabilizados nas

classes 1, 2, 3 e 4, bem como os registrados nas classes 7 e 8.

A respeito de contas, julgue o item seguinte.

As contas permitem o registro dos fatos administrativos do dia

a dia da entidade, os quais, por sua vez, são fundamentais para

a elaboração das demonstrações contábeis e para o

cumprimento dos objetivos da contabilidade.

Acerca das receitas e das despesas públicas, suas etapas e estágios, e da Conta Única do Tesouro Nacional, julgue o item subsequente.

O Plano de Contas Aplicado ao Setor Público criou novo

estágio da execução da despesa orçamentária, não previsto na

Lei n.º 4.320/1964, a fim de identificar que o fato gerador

ocorreu antes do empenho da despesa.

A respeito do Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item seguinte.

A previsão de receita e a fixação de despesa são contas de

natureza devedora na classificação orçamentária do PCASP.

À luz do Plano de Contas Aplicado ao Setor Público (PCASP), julgue o próximo item.

Não é permitido um lançamento contábil que debite uma conta

da classe 2 e credite uma conta da classe 6.

À luz do Plano de Contas Aplicado ao Setor Público (PCASP), julgue o próximo item.

Contas de natureza patrimonial e de natureza orçamentária

possuem atributo indicador do superávit financeiro, ou seja,

atributo que indica se sua realização e(ou) o seu pagamento

dependem ou não de autorização orçamentária.

À luz do Plano de Contas Aplicado ao Setor Público (PCASP), julgue o próximo item.

Toda a execução das despesas da lei orçamentária anual é

controlada por meio de contas da classe 6, uma vez que as

contas da classe 5 são utilizadas somente para o registro inicial

do orçamento e dos créditos adicionais aprovados.

Com base na estrutura demonstrada a seguir e nas informações fornecidas, responda à questão.

Os grupos de Execução dos Atos Potenciais, da Administração Financeira, Dívida Ativa, e dos Riscos Fiscais, bem como da Apuração de Custos e de Outros Controles, serão classificados na seguinte classe de contas do Plano de Contas Aplicável ao Setor Público: