Questões de Concurso

Comentadas sobre plano de contas aplicado ao setor público - pcasp em contabilidade pública

Foram encontradas 192 questões

Q1842406

Contabilidade Pública

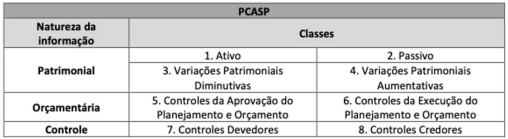

O Plano de Contas Aplicado ao Setor Público (PCASP) está

estruturado de acordo com a natureza das informações

contábeis, a saber: patrimonial, orçamentária e de controle. E as

classes de contas do PCASP estão organizadas conforme a

natureza para subsidiar a elaboração de diversos relatórios.

As variações patrimoniais estão contempladas nas classes de

contas e podem ter impacto aumentativo ou diminutivo no

patrimônio do ente. Um grupo de contas que integra a classe de variações

patrimoniais aumentativas é:

Ano: 2021

Banca:

IBGP

Órgão:

Prefeitura de São João del Rei - MG

Prova:

IBGP - 2021 - Prefeitura de São João del Rei - MG - Contador |

Q1839414

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada

ao Setor Público, as contas contábeis do Plano de

Contas Aplicado ao Setor Público estão

CORRETAMENTE segregadas nas naturezas de

informação:

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-CE

Prova:

CESPE / CEBRASPE - 2021 - SEFAZ-CE - Auditor Fiscal Contábil-Financeiro da Receita Estadual |

Q1822478

Contabilidade Pública

Texto associado

A respeito da estrutura do Plano de Contas Aplicado ao Setor

Público (PCASP) e suas respectivas naturezas de informação,

julgue o item subsequente.

Os entes da Federação não poderão detalhar a conta contábil

em níveis posteriores ao nível apresentado na relação de

contas do PCASP.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-CE

Prova:

CESPE / CEBRASPE - 2021 - SEFAZ-CE - Auditor Fiscal Contábil-Financeiro da Receita Estadual |

Q1822477

Contabilidade Pública

Texto associado

A respeito da estrutura do Plano de Contas Aplicado ao Setor

Público (PCASP) e suas respectivas naturezas de informação,

julgue o item subsequente.

O PCASP está estruturado de acordo com as seguintes

naturezas de informações contábeis: orçamentária,

patrimonial e de controle.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

PG-DF

Prova:

CESPE / CEBRASPE - 2021 - PG-DF - Analista Jurídico - Contabilidade |

Q1811613

Contabilidade Pública

Acerca da competência para instituição e manutenção do plano de contas aplicado ao setor público (PCASP) e de sua estrutura, julgue o item seguinte.

As contas contábeis do PCASP são segregadas em grandes

grupos de acordo com as características dos atos e dos fatos

nela registrados.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

PG-DF

Prova:

CESPE / CEBRASPE - 2021 - PG-DF - Analista Jurídico - Contabilidade |

Q1811612

Contabilidade Pública

Acerca da competência para instituição e manutenção do plano de

contas aplicado ao setor público (PCASP) e de sua estrutura, julgue

o item seguinte.

Cabe aos tribunais de contas aos quais os entes federados encontram-se jurisdicionados criar, alterar, excluir, codificar, especificar, desdobrar e detalhar as contas contábeis constantes do PCASP.

Cabe aos tribunais de contas aos quais os entes federados encontram-se jurisdicionados criar, alterar, excluir, codificar, especificar, desdobrar e detalhar as contas contábeis constantes do PCASP.

Q1809585

Contabilidade Pública

No Plano de Contas Aplicado ao Setor Público (PCASP), as Variações Patrimoniais, tanto aumentativas

quanto diminutivas, serão classificadas em contas

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805209

Contabilidade Pública

Conforme os preceitos estabelecidos no

MCASP – 8ªed – Parte IV, atributos da conta contábil

são características próprias que a distinguem de

outras contas do plano de contas. Os atributos podem

ser decorrentes de conceitos teóricos, da lei ou do

sistema operacional utilizado. Tendo em vista o

exposto, é considerado um atributo legal da conta

contábil:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805207

Contabilidade Pública

Em 30/11/2020, foi concedido a um servidor

lotado na Secretaria Municipal de Educação, para

realização de despesas de pequeno vulto, um

Suprimento de Fundos, no valor de R$ 5.000,00.

Posteriormente, em 11/01/2021, o suprido devolveu a

parcela de R$ 1.200,00, não aplicada, do valor

recebido anteriormente. A contabilidade da prefeitura,

cumprindo as normas de escrituração, efetuou na

data da devolução o devido registro da transação.

Desconsiderando o lançamento do valor, o

lançamento contábil efetuado que NÃO é pertinente

ao fato contábil é:

Legendas: D – lançamento a débito; C – lançamento a crédito; DDR – Disponibilidade por Destinação de Recursos

Legendas: D – lançamento a débito; C – lançamento a crédito; DDR – Disponibilidade por Destinação de Recursos

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805192

Contabilidade Pública

Dentre as transações realizadas por uma

prefeitura, uma que implicará lançamentos a serem

efetuados, utilizando contas contábeis de informação

de natureza orçamentária, patrimonial e típica de

controle, é:

Ano: 2021

Banca:

Quadrix

Órgão:

CORE-PR

Prova:

Quadrix - 2021 - CORE-PR - Analista Contábil Júnior |

Q1794326

Contabilidade Pública

Quanto à contabilidade pública, a variações patrimoniais e ao Plano de Contas Único do governo federal, julgue o item.

O PCASP permite elaborar os demonstrativos da Lei n.º 4.320/1964 e as demonstrações de fluxo de caixa, das mutações do patrimônio líquido e do resultado econômico.

Q1786563

Contabilidade Pública

Quanto aos fundamentos da contabilidade comercial e da contabilidade pública, julgue o item.

O plano de contas utilizado por todos os entes da Federação é instituído e mantido pelo governo federal.

O plano de contas utilizado por todos os entes da Federação é instituído e mantido pelo governo federal.

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767497

Contabilidade Pública

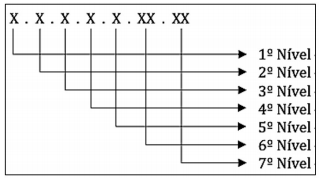

As contas contábeis do PCASP são identificadas por códigos com 7 níveis de

desdobramento, compostos por 9 dígitos, de acordo com a estrutura representada a

seguir.

Fonte: MCASP (2018)

O segundo nível do código das contas patrimoniais da Classe 2 (Passivo) separa os elementos dessa classe em Passivo Circulante, Passivo Não Circulante e Patrimônio Líquido. Essas subdivisões do segundo nível são denominadas de

Fonte: MCASP (2018)

O segundo nível do código das contas patrimoniais da Classe 2 (Passivo) separa os elementos dessa classe em Passivo Circulante, Passivo Não Circulante e Patrimônio Líquido. Essas subdivisões do segundo nível são denominadas de

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767494

Contabilidade Pública

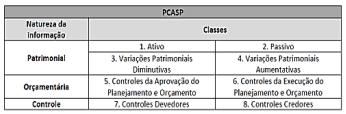

O quadro abaixo apresenta, de acordo com o PCASP, a classificação das contas contábeis.

Fonte: MCASP (2018)

São exemplos de grupos de contas da Classe 8:

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767478

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) está estruturado de acordo com

as seguintes naturezas das informações contábeis: orçamentária, patrimonial e de

controle. No que diz respeito à natureza de informação patrimonial, o PCASP registra,

processa e evidencia

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2021 - APEX Brasil - Analista - Processos Contábeis |

Q1750711

Contabilidade Pública

A respeito da lógica de funcionamento do plano de contas

aplicado ao setor público (PCASP) no que diz respeito aos

lançamentos e respectivas classes de contas, é correto afirmar

que

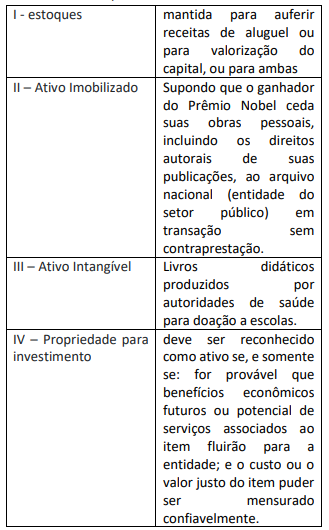

Q1749490

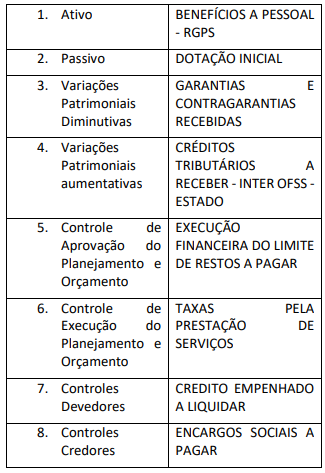

Contabilidade Pública

Plano de contas é a estrutura básica da

escrituração contábil, formada por uma relação

padronizada de contas contábeis, que permite o

registro contábil dos atos e fatos praticados pela

entidade de maneira padronizada e

sistematizada, bem como a elaboração de

relatórios gerenciais e demonstrações contábeis

de acordo com as necessidades de informações

dos usuários. A seguir um quadro resumo do Plano de Contas Aplicado ao Setor Público –

PCASP.

Baseado no PCASP e nas regras que envolvem sua construção e aplicação das contas contábeis, classifique a coluna da direita (grupos de contas) com a coluna da esquerda (contas contábeis do PCASP). Após esta classificação, escolher a sequência correta ao final da questão.

Baseado no PCASP e nas regras que envolvem sua construção e aplicação das contas contábeis, classifique a coluna da direita (grupos de contas) com a coluna da esquerda (contas contábeis do PCASP). Após esta classificação, escolher a sequência correta ao final da questão.

Q1749486

Contabilidade Pública

Levando em consideração o que diz o item 11 da

NBC T SP 16, “As demonstrações contábeis

separadas devem ser elaboradas de acordo com

todas as NBCs TSP aplicáveis”, assim, deve-se

observar as demais normas e corresponder os

itens das demonstrações do quadro abaixo as

suas respectivas particularidades a seguir, e

escolher a sequência correta:

Ano: 2021

Banca:

GS Assessoria e Concursos

Órgão:

Prefeitura de Irati - SC

Prova:

GS Assessoria e Concursos - 2021 - Prefeitura de Irati - SC - Contador |

Q1734444

Contabilidade Pública

Com relação ao Plano de Contas Aplicado ao Setor

Público (PCASP), faz-se as seguintes afirmações:

I.É a estrutura básica da escrituração contábil, formada por um conjunto de contas previamente estabelecido, que permite obter as informações necessárias à elaboração de relatórios gerenciais e demonstrações contábeis conforme as características gerais da entidade, possibilitando a padronização de procedimentos contábeis. II.O PCASP deve ser utilizado por todos os Poderes de cada ente da federação, seus fundos, órgãos, autarquias, inclusive especiais, e fundações instituídas e mantidas pelo Poder Público, bem como pelas empresas estatais dependentes. III.O PCASP tem como objetivo atender, de maneira uniforme e sistematizada, o registro contábil dos atos e fatos praticados pela entidade.

Assinale a alternativa CORRETA.

I.É a estrutura básica da escrituração contábil, formada por um conjunto de contas previamente estabelecido, que permite obter as informações necessárias à elaboração de relatórios gerenciais e demonstrações contábeis conforme as características gerais da entidade, possibilitando a padronização de procedimentos contábeis. II.O PCASP deve ser utilizado por todos os Poderes de cada ente da federação, seus fundos, órgãos, autarquias, inclusive especiais, e fundações instituídas e mantidas pelo Poder Público, bem como pelas empresas estatais dependentes. III.O PCASP tem como objetivo atender, de maneira uniforme e sistematizada, o registro contábil dos atos e fatos praticados pela entidade.

Assinale a alternativa CORRETA.

Q1710754

Contabilidade Pública

Na Administração Pública, o plano de contas representa a

organização da contabilidade governamental. Um de seus

principais objetivos é padronizar os registros contábeis para

permitir um correto entendimento dos resultados da ação

governamental no patrimônio público. Acerca desse assunto,

julgue os itens que se seguem.

I O plano de contas possui um elenco de contas. Esse elenco é a relação das contas que serão utilizadas na escrituração.

II No plano de contas, cada conta tem uma função específica, tem sua serventia e é caracterizada e explicitada por seus saldos.

III Cada conta tem um funcionamento padronizado, que a interliga com as demais contas do plano de contas, que deve se comportar conforme seus objetivos e que é caracterizado pela serventia e,sempre que possível, pelo nome que a denomina.

IV A estrutura do plano de contas deve facilitar a compreensão, a lógica e a transparência dos registros relativos aos eventos contábeis que se deve registrar, a fim de permitir, realmente, que a contabilidade seja uma fonte confiável para fornecer informações úteis.

Assinale a alternativa correta.

I O plano de contas possui um elenco de contas. Esse elenco é a relação das contas que serão utilizadas na escrituração.

II No plano de contas, cada conta tem uma função específica, tem sua serventia e é caracterizada e explicitada por seus saldos.

III Cada conta tem um funcionamento padronizado, que a interliga com as demais contas do plano de contas, que deve se comportar conforme seus objetivos e que é caracterizado pela serventia e,sempre que possível, pelo nome que a denomina.

IV A estrutura do plano de contas deve facilitar a compreensão, a lógica e a transparência dos registros relativos aos eventos contábeis que se deve registrar, a fim de permitir, realmente, que a contabilidade seja uma fonte confiável para fornecer informações úteis.

Assinale a alternativa correta.