Questões de Concurso

Comentadas sobre plano de contas aplicado ao setor público - pcasp em contabilidade pública

Foram encontradas 192 questões

Acerca de orçamento e contabilidade pública, julgue o item.

A metodologia de funcionamento do PCASP não admite um débito em uma conta da classe 1 – Ativo e um crédito em uma conta da classe 6 – Controles da Execução do Planejamento e Orçamento.

Acerca de orçamento e contabilidade pública, julgue o item.

No Plano de Contas Aplicado ao Setor Público (PCASP), a apropriação por competência dos encargos de férias remuneradas e do 13. o salário não gera registros contábeis na natureza de informação orçamentária.

Uma das técnicas de que a contabilidade se utiliza para organizar as informações, segregando em contas específicas as transações de natureza semelhante, é a escrituração, por meio da qual os fatos são registrados de maneira ordenada e padronizada. Considerando essa informação, julgue o item.

O Plano de Contas Aplicado ao Setor Público (PCASP)

atual está segregado nas seguintes naturezas de

informação: patrimonial; orçamentária; financeira; de

compensação; e de custos.

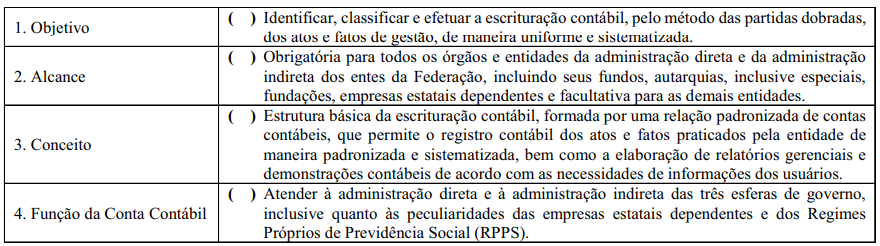

A sequência CORRETA dessa associação é:

A sequência CORRETA dessa associação é:

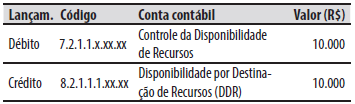

Durante a execução orçamentária de um ente público, foi realizado o seguinte registro contábil:

De acordo com o plano de contas aplicado ao

setor público, a natureza da informação do registro

contábil é:

Por determinação expressa do MCASP, é obrigatória a adoção do PCASP pelos Conselhos de Fiscalização de Atividades Profissionais, por estes serem autarquias.

Tendo como referência o Manual de Contabilidade Aplicada ao Setor Público (9.ª ed., 2021), julgue o item.

Um dos objetivos do Plano de Contas Aplicado ao Setor

Público é padronizar os registros contábeis das

entidades do setor público; para tanto, esse Plano está

disposto em três naturezas de informação e seis classes

de contas distintas, com propósitos específicos.

Como regra geral e no contexto da convergência às normas internacionais de contabilidade aplicada ao setor público, o PCASP dispõe que tais atos:

Por serem responsáveis pela fiscalização contábil, financeira e orçamentária dos órgãos e entidades públicas, os tribunais de contas são as instâncias competentes para desdobrar e detalhar as contas contábeis criadas pela Secretaria do Tesouro Nacional.

A inconsistência detectada pelo servidor pode ser exemplificada por: