Questões de Concurso

Comentadas sobre patrimônio público em contabilidade pública

Foram encontradas 72 questões

O patrimônio público é constituído de bens e direitos, onerados ou não, inerentes à prestação de serviços públicos ou à exploração econômica por entidades públicas. Relativamente à composição dos ativos e passivos públicos, julgue o seguinte item.

Para que exista uma obrigação presente, no momento em que

houver o reconhecimento do passivo deverá haver,

necessariamente, a identificação de terceiros.

O patrimônio público é constituído de bens e direitos, onerados ou não, inerentes à prestação de serviços públicos ou à exploração econômica por entidades públicas. Relativamente à composição dos ativos e passivos públicos, julgue o seguinte item.

A propriedade legal do recurso é um indicador de controle de

um ativo, mas não é a característica essencial desse ativo.

O patrimônio público é constituído de bens e direitos, onerados ou não, inerentes à prestação de serviços públicos ou à exploração econômica por entidades públicas. Relativamente à composição dos ativos e passivos públicos, julgue o seguinte item.

O potencial de serviços de um ativo pode surgir diretamente

do direito de utilização desse ativo.

Na mensuração subsequente de ativos imobilizados, após o seu reconhecimento inicial, a entidade deve escolher o modelo do custo ou o modelo da reavaliação como sua política contábil, conforme NBC TSP 07.

Caso uma entidade adote o modelo da reavaliação, como regra geral, o aumento ou redução do valor contábil de uma classe do ativo decorrente de reavaliação deve ser contabilizado:

Analise os seguintes itens relativos às características de um recurso:

• seu valor em termos cultural, ambiental e histórico é improvável de ser totalmente refletido em valor financeiro baseado em preços de mercado;

• obrigações legais e/ou estatutárias podem impor proibições ou severas restrições à sua alienação por venda;

• seu valor pode aumentar ao longo do tempo;

• pode ser difícil estimar sua vida útil, que, em alguns casos, pode ser de centenas de anos.

Esses itens, segundo as Normas Brasileiras de Contabilidade aplicadas ao Setor Público (NBC TSP), podem ser associados a:

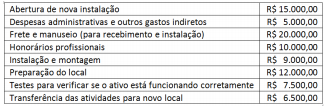

Uma entidade adquiriu um equipamento para uso em suas atividades de prestação de serviços pelo valor de R$ 740.000,00. Adicionalmente, a entidade incorreu nos seguintes gastos relacionados ao equipamento adquirido:

Considerando tais informações, o valor que deve ser adicionado ao

custo de aquisição para fins de reconhecimento inicial do ativo, por

se referir a custos diretamente atribuíveis, é:

Há circunstâncias nas quais entidades do setor público podem manter ativos como propriedades para investimento e tais ativos são tratados pela NBC TSP 06.

Considerando as características de tais ativos, analise os exemplos a seguir.

I. edifício de propriedade da entidade com contrato de arrendamento mercantil operacional com fins comerciais;

II. imóvel arrendado a outra entidade sob arrendamento mercantil financeiro;

III. terrenos mantidos para valorização do capital a longo prazo, e não para venda no curso normal das operações;

IV. terrenos mantidos para uso futuro ainda não definido.

São exemplos de propriedades para investimento somente:

Leia as afirmativas a seguir:

I. O conceito de operação de crédito, na Lei Complementar nº 101/2000, relaciona-se exclusivamente com o compromisso financeiro assumido em razão de mútuo.

II. A Lei Complementar nº 101/2000 determina que a escrituração das contas públicas deve omitir, nas operações de crédito, a natureza e o tipo de credor.

III. O passivo não-circulante está compreendido no Balanço Patrimonial.

Marque a alternativa CORRETA:

Leia as afirmativas a seguir:

I. O Passivo Não-Circulante são as obrigações exigíveis antes do término do exercício anterior.

II. O Patrimônio Líquido representa a diferença entre o ativo e o passivo.

III. O auditor deve buscar prejudicar, culposa ou dolosamente, qualquer interesse confiado à sua responsabilidade profissional.

Marque a alternativa CORRETA:

Leia as afirmativas a seguir:

I. O Ativo Não-Circulante são os direitos realizáveis após o término do exercício seguinte.

II. A insuficiência da dotação original é um fator de motivação para a possível adoção de créditos adicionais.

III. A Lei Complementar nº 101/2000 determina que a empresa controlada não deve incluir em seus balanços trimestrais nota explicativa sobre os recursos recebidos do controlador.

Marque a alternativa CORRETA:

Quanto a ativo intangível e à reavaliação e redução ao valor recuperável, julgue o item seguinte.

As normas internacionais de contabilidade do Setor Público preveem a criação de uma reserva de reavaliação no patrimônio líquido quando há um controle patrimonial avançado. À falta desse controle, faculta‐se o reconhecimento dos efeitos correspondentes no resultado patrimonial do período.

A tabela a seguir mostra, com valores em reais, a composição do ativo imobilizado de um ente público ao final do ano de 20x6.

Nessa situação, de acordo com as informações apresentadas,

o imobilizado poderia ser reavaliado se a comissão de licitação

do ente identificasse que o valor de venda do bem é superior ao

valor contábil.