Questões de Concurso

Comentadas sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 603 questões

Lei 4.320/64. Da lei de Orçamento, é incorreto afirmar.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (9ª edição), as etapas da receita orçamentária podem ser resumidas em: previsão, lançamento, arrecadação e recolhimento. Marque a alternativa CORRETA.

Conforme consta no Manual de Contabilidade Aplicada ao Setor Público (9ª edição), Ativo Imobilizado é o item tangível que é mantido para o uso na produção ou fornecimento de bens ou serviços, ou para fins administrativos, inclusive os decorrentes de operações que transfiram para a entidade os benefícios, riscos e controle desses bens, cuja utilização se dará por mais de um período (exercício). Sobre os bens públicos, marque a alternativa INCORRETA.

O Balanço Orçamentário, conforme consta no Manual de Contabilidade Aplicada ao Setor Público (9ª edição), compatibilizando as disposições normativas e legais, é composto por: Quadro Principal; Quadro da Execução dos Restos a Pagar Não Processados; e Quadro da Execução dos Restos a Pagar Processados. Sobre o tema, é CORRETO afirmar:

Em consonância com Manual de Contabilidade Aplicada ao Setor Público (9ª edição), o Plano de contas é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários. Sobre o PCASP, é INCORRETO afirmar:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (9ª Edição), a informação dos fluxos de caixa permite aos usuários avaliar como a entidade do setor público obteve recursos para financiar suas atividades e a maneira como os recursos de caixa foram utilizados.

-

Marque a alternativa INCORRETA.

O Manual de Contabilidade Aplicada ao Setor Público (9ª Edição) apresenta o Plano de Contas Aplicado ao Setor Público (PCASP). Ele é dividido em 8 classes e as contas contábeis são classificadas conforme a natureza das informações que se propõe apresentar. Dessa forma, marque a alternativa que contenha a CORRETA associação entre a natureza da informação e as respectivas classes de contas.

As demonstrações contábeis no setor público devem proporcionar informação útil para subsidiar a tomada de decisão e a prestação de contas e responsabilização (accountability) da entidade quanto aos recursos que lhe foram confiados. O Manual de Contabilidade Aplicada ao Setor Público (9ª edição) apresenta o conjunto completo das Demonstrações e suas respectivas evidenciações. Nesse contexto, marque a alternativa CORRETA.

De acordo com o Art. 40 da Lei 4.320/64, são créditos adicionais as autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento. Sobre o tema, é CORRETO afirmar:

Em consonância com a Lei 4.320/64, as Receitas e as Despesas são classificadas em categorias econômicas: Receitas Correntes, Receitas de Capital, Despesas Correntes e Despesas de Capital. Marque a afirmativa CORRETA.

A NBC TSP ESTRUTURA CONCEITUAL apresenta as características qualitativas da informação incluída nos Relatórios Contábeis de Propósito Geral (RCPGs), sendo elas a relevância, a representação fidedigna, a compreensibilidade, a tempestividade, a comparabilidade e a verificabilidade. Sobre o assunto, é CORRETO afirmar.

Segundo o Manual de Contabilidade Aplicada ao Setor Público (9ª edição), a mensuração é o processo que consiste em determinar os valores pelos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados nas demonstrações contábeis. Marque a alternativa INCORRETA.

De acordo com a NBC TSP 01 – Receita de Transação sem Contraprestação, a respeito do tratamento contábil recomendado para esses serviços, assinale a afirmativa correta.

A partir dessas informações, os registros contábeis da entidade devem evidenciar um(a):

Na estrutura proposta para essa demonstração no Manual de Contabilidade Aplicada ao Setor Público (MCASP), o cancelamento de uma despesa empenhada e ainda não realizada no final do terceiro bimestre de um exercício financeiro:

De Acordo com a “NBC TSP 11 – Apresentação das Demonstrações Contábeis”, a finalidade das demonstrações contábeis é proporcionar informação sobre a situação patrimonial, o desempenho e os fluxos de caixa da entidade que sejam úteis a grande número de usuários em suas avaliações e na tomada de decisões sobre a alocação de recursos.

Disponível em: https://www2.cfc.org.br/sisweb/sre/detalhes_sre.aspx?Codigo=2018/NBCTSP11&arquivo=NBCTSP11.doc&_ga=2.19 8238761.700076588.1699458596-1252807246.1699458596. Acesso em: 08 nov. 2023. (Com adaptações).

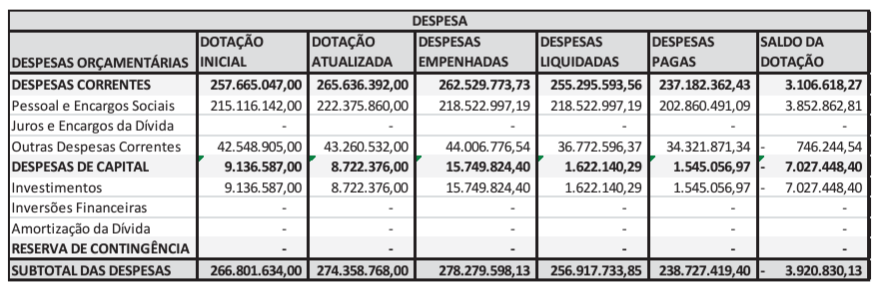

Considerando a imagem abaixo referente ao balanço orçamentário de uma entidade do setor público em 31 de dezembro, é adequado afirmar que:

O resultado financeiro do município em 2022 foi positivo.

O resultado patrimonial do município em 2022 foi de R$ 700.000.