Questões de Concurso

Comentadas sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 603 questões

Compete à Secretaria do Tesouro Nacional apoiar os estados responsáveis pela elaboração do balanço do setor público nacional.

De acordo com a Resolução do CFC nº 1.128/08, a unidade contábil é classificada em quatro categorias. Diante do exposto, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Originária: representa o patrimônio das entidades do setor público na condição de pessoas jurídicas.

( ) Descentralizada: representa parcela do patrimônio de Unidade Contábil Originária.

( ) Unificada: representa a soma ou a agregação do patrimônio de duas ou mais Unidades Contábeis Originárias.

( ) Consolidada: representa a soma ou a agregação do patrimônio de duas ou mais Unidades Contábeis Descentralizadas.

A sequência está correta em

Considerando o disposto na Lei n.º 4.320/1964, julgue o item subsequente.

As despesas empenhadas e não pagas até o dia 31 de dezembro

e que estejam liquidadas devem ser registradas por exercício

e por credor na categoria restos a pagar processados.

No último dia útil do mês de abril, um credor apresentou em uma entidade da administração pública documentação comprobatória da prestação de um serviço realizado no mês de novembro do exercício anterior.

Para fins de controle patrimonial, uma vez atestada a fidedignidade da documentação, a entidade deverá:

Analise as seguintes proposições sobre o Sistema de Contabilidade Federal, nos termos do definido na Lei n. 10.180/2001.

I. A Secretaria de Orçamento Federal (SOF) é o órgão central.

II. O órgão de controle interno da Casa Civil exercerá as atividades de órgão setorial contábil de todos os órgãos integrantes da Presidência da República.

III. Os órgãos setoriais têm subordinação exclusiva ao órgão central do Sistema de Contabilidade Federal.

Podemos afirmar, acerca das proposições acima, que:

O Manual:

A respeito do Sistema de Controle Interno do Poder Executivo Federal, disciplinado pela Lei n.º 10.180/2001, julgue o item abaixo.

São finalidades do Sistema de Controle Interno do Poder

Executivo: a comprovação da legalidade e a avaliação de

resultados da gestão orçamentária, financeira e patrimonial,

o controle das operações de crédito e o apoio ao controle

externo; entretanto, não compete a esse sistema a avaliação do

cumprimento de metas previstas no plano plurianual por essa

tarefa estar relacionada à execução de programas de governo.

A IPSAS 21 trata da redução do valor recuperável de ativo não gerador de caixa. Em referência às disposições dessa norma, analise as afirmativas a seguir:

I) A entidade deve realizar uma estimativa formal do valor de serviço recuperável somente se existir indicação de uma potencial perda por irrecuperabilidade.

II) A perda por irrecuperabilidade do ativo deve ser reconhecida imediatamente no superávit ou déficit.

III) Quando o valor estimado de uma perda for maior do que o valor contábil do ativo ao qual se relaciona, a entidade deve reconhecer um passivo correspondente.

Está correto somente o que se afirma em:

I. Aconselhar o cliente ou o empregador contra disposições expressas em lei ou contra os Princípios de Contabilidade e as Normas Brasileiras de Contabilidade editadas pelo Conselho Federal de Contabilidade.

II. Emitir referência que identifique o cliente ou empregador, com quebra de sigilo profissional, em publicação em que haja menção a trabalho que tenha realizado ou orientado, salvo quando autorizados por eles.

III. Guardar sigilo sobre o que souber em razão do exercício profissional lícito, inclusive no âmbito do serviço público, ressalvados os casos previstos em lei ou quando solicitado por autoridades competentes, entre estas os Conselhos Regionais de Contabilidade.

IV. Inteirar-se de todas as circunstâncias, antes de emitir opinião sobre qualquer caso.

É correto, portanto, afirmar que:

1 - Despesa empenhada em Setembro e paga dois meses depois R$10.000,00

2 - Despesa empenhada em Novembro e paga no próprio mês R$2.500,00

3 - Despesa empenhada em Julho com vencimento em Dezembro R$3.000,00

4 - Receita realizada em Setembro e arrecadada em Novembro R$5.000,00

5 - Receita realizada em Novembro e arrecadada em Dezembro R$15.000,00

6 - Receita realizada em Novembro e arrecadada em Novembro R$50.000,00

A administração de determinada entidade identificou indícios de que um item de seu imobilizado tenha sofrido perda por irrecuperabilidade.

Na sequência, a administração da entidade estimou as seguintesparcelas relativas ao valor recuperável desse item:

• Valor justo do item = $380.000

•Custos de alienação do item = $25.000

•Valor em uso do item = $370.000

Sabe-se que esse item é classificado como ‘ativo gerador de caixa’. Sabe-se também que o custo de aquisição desse item foi $1.000.000 e o saldo de sua depreciação acumulada é $640.000.Quanto à perda por irrecuperabilidade desse item, em conformidade com a Portaria STN nº 700, de 10 de dezembro de 2014, é correto afirmar que a entidade:

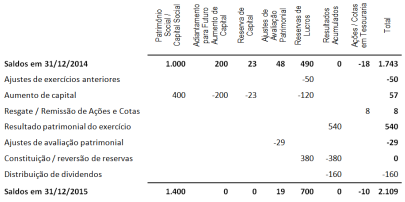

Analise a demonstração das mutações do patrimônio líquido:

De acordo com essa análise e em conformidade com a Portaria

STN nº 700, de 10 de dezembro de 2014, é correto afirmar que: