Questões de Concurso

Comentadas sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 603 questões

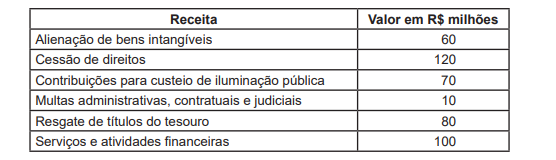

As receitas orçamentárias por categoria econômica são classificadas em Receitas Correntes e Receitas de Capital e especificadas em Receitas Correntes Intraorçamentárias e Receitas de Capital Intraorçamentárias. O MCASP na Tabela- -Resumo: Origens e Espécies de Receitas Orçamentárias na ótica da nova Estrutura de Codificação, válida para União a partir de 2016, e, para Estados e Municípios, a partir de 2018, ratifica a classificação das receitas orçamentárias por categoria, origem e espécie.

Nesse contexto, analise as receitas, a seguir, apresentadas por um determinado estado, em 2018.

Considerando-se exclusivamente as informações recebidas e as orientações do MCASP, o valor das Receitas Correntes /

Intraorçamentárias, em R$ milhões, é

Nessa categoria, o dígito 3 representa:

Em função de uma cobrança indevida, o governo detectou a necessidade de restituição de um tributo a contribuintes. Sabe-se que, caso a totalidade dos contribuintes tenha sido atingida, o desembolso previsto é de R$ 2.500.000,00. Pela análise do sistema, os servidores públicos estimaram que 40% dos contribuintes foram indevidamente tributados e que 60% não foram afetados.

Considerando essa informação, segundo os procedimentos contábeis patrimoniais descritos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), a entidade

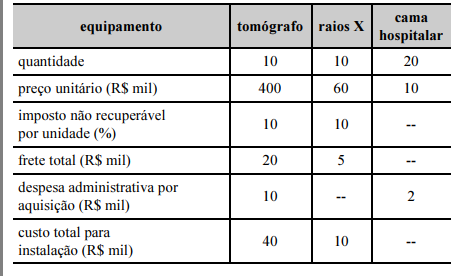

Tendo-se como referência a tabela apresentada, é correto afirmar

que, no ativo imobilizado da secretaria, o gestor deverá contabilizar

o valor de

Tendo-se como referência a tabela apresentada, é correto afirmar

que, no ativo imobilizado da secretaria, o gestor deverá contabilizar

o valor deDe acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado de execução orçamentária, apurado conforme a Lei nº 4.320/1964, e o resultado patrimonial da entidade pública municipal foram impactados, respectivamente, em

Considere as seguintes informações referentes à receita de Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) de um determinado ente público municipal:

01/01/2019: a repartição competente verificou a procedência do crédito fiscal e a pessoa que lhe era devedora e inscreveu o débito desta.

15/01/2019: o devedor pagou o IPTU em uma instituição financeira autorizada pelo ente.

18/01/2019: o valor total recebido pela instituição financeira foi transferido à conta específica do Tesouro Municipal, responsável pela administração e controle da arrecadação e programação financeira.

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado de execução orçamentária do referido ente público municipal foi alterado, de acordo com a Lei n° 4.320/1964, em