Questões de Concurso

Comentadas sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 603 questões

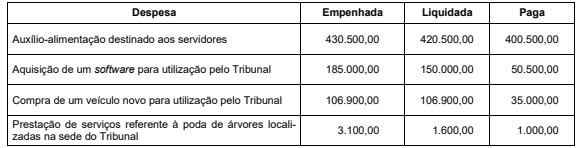

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o valor inscrito em restos a pagar não processados em 31/12/2021 em decorrência da execução orçamentária das Despesas de Capital foi, em reais,

Para responder a questão, considere as seguintes despesas de um ente público que se referem ao exercício financeiro de 2021. Os valores estão expressos em reais (R$).

Com base nas informações fornecidas e de acordo com a Lei nº 4.320/1964,

Assinale a opção que indica um evento subsequente à data das demonstrações contábeis que não exige que a entidade ajuste o montante reconhecido nas suas demonstrações.

I. Deve ser uma entidade que capta recursos da sociedade ou em nome desta e/ou que utiliza recursos para realizar atividades em benefício dela.

II. Deve elaborar seu Relatório Contábil de Propósito Geral das Entidades do Setor Público sem custos para a entidade que reporta.

III. Existir usuários de serviços ou provedores de recursos dependentes de informações contidas no Relatório Contábil de Propósito Geral das Entidades do Setor Público para fins de prestação de contas e responsabilização e tomada de decisão.

De acordo com a NBC TSP Estrutura Conceitual - Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, a(s) característica(s)-chave de entidade do setor público que reporta(m) a informação contábil é(são)

O desempenho da maioria das entidades do setor público pode ser apenas parcialmente avaliado por meio da análise da situação patrimonial, do desempenho e dos fluxos de caixa.

De acordo com a NBC TSP Estrutura Conceitual– Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, isso acontece porque

Os Restos a Pagar do exercício serão computados na receita

15/12/2021: empenho de despesa, pelo valor de R$ 7.800,00, para a compra de 100 livros para distribuição gratuita. 11/01/2022: entrega pelo fornecedor dos 100 livros adquiridos. 12/01/2022: liquidação da despesa, pelo valor de R$ 7.800,00. 10/02/2022: pagamento da despesa, pelo valor de R$ 7.800,00. 17/05/2022: distribuição gratuita dos 100 livros adquiridos.

O resultado patrimonial, segundo o Regime Contábil (Patrimonial), e o resultado de execução orçamentária, segundo o Regime Orçamentário e conforme a Lei nº 4.320/1964, da referida entidade foram impactados, respectivamente, em

No que diz respeito às demonstrações contábeis aplicadas ao setor público, julgue o item, de acordo com o atual regramento contábil aplicado ao setor público.

Sob o enfoque orçamentário, as receitas e as despesas

são reconhecidas com base no art. 35 da Lei

n.º 4.320/1964, que preconiza que pertencem ao

exercício financeiro as receitas nele arrecadadas e as

despesas nele legalmente pagas.

No que diz respeito à contabilidade pública, julgue o item.

A finalidade da implantação de um novo modelo de

contabilidade aplicada ao setor público, a partir de 2009,

consistia em convergir as práticas nacionais às normas

internacionais de contabilidade aplicadas ao setor

público, resgatando a contabilidade como ciência e o

patrimônio da entidade pública como objeto de estudo,

sem, no entanto, deixar de observar as disposições da

Lei n.º 4.320/1964, de viés eminentemente

orçamentário.

I. Além de normas de direito financeiro, a Lei n.º 4.320/1964 contempla também norma de direito tributário.

II. A importância de despesa anulada no exercício reverte à dotação, e quando a anulação ocorrer após o encerramento do exercício será considerada receita do ano em que se efetivar.

III. O valor do crédito da Fazenda Nacional em moeda estrangeira será convertido ao correspondente valor na moeda nacional à taxa cambial oficial, para compra, na data da notificação ou intimação do devedor.

verifica-se que está(ão) correta(s)

Uma vez que a entidade adota as disposições e recomendações do Manual de Contabilidade Aplicada ao Setor Público (MCASP), no relatório periódico o analista deverá apresentar o registro do material pelo:

Quando um órgão público arrecada uma receita patrimonial, tal recurso deve ser classificado como receita corrente.