Questões de Concurso

Comentadas sobre normas brasileiras de contabilidade aplicadas ao setor público - nbc t 16 em contabilidade pública

Foram encontradas 136 questões

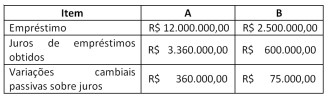

Considere os dados do quadro a seguir, relativos a duas contratações de empréstimos:

A - para construção de edifício para instalação de um hospital; e

B - para aquisição de equipamentos de diagnóstico por imagem.

Os valores que devem ser capitalizados no custo do edifício para

instalação de um hospital A e dos equipamentos de diagnóstico

por imagem B, nos termos da NBC TSP 14, são, respectivamente:

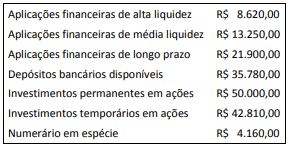

De acordo com as definições da NBC TSP 12 e com os dados do quadro, o saldo de caixa e equivalente de caixa ao final do exercício é de:

Para fins de apresentação das demonstrações contábeis, a NBC TSP 11 define regras para compensação de valores.

A norma dispõe que a entidade deve informar separadamente os ativos e os passivos, as receitas e as despesas, mas permite exceções, como:

As Normas Brasileiras de Contabilidade aplicadas ao Setor Público (NBC TSP), alinhadas aos padrões internacionais, têm exigido a divulgação de informações adicionais (notas explicativas) para melhor compreensão das demonstrações contábeis.

Uma nota explicativa sobre o Ativo Imobilizado da entidade, por exemplo, requer a apresentação de informações detalhadas sobre os itens do grupo.

Das informações adicionais a seguir sobre Ativo Imobilizado, a que NÃO é exigida pela NBC TSP 07 refere-se a:

Nos Contratos de Concessão de Serviços Públicos abordados na NBC TSP 05, a entidade concedente pode tratar o reconhecimento e a mensuração de passivos relacionados ao contrato a partir de três modelos.

O modelo de financiamento de passivos se caracteriza pela:

Conforme a Norma Brasileira de Contabilidade, NBC TSP Estrutura Conceitual, de 2016, que revoga a Resolução CFC 1.282/2010, analise as seguintes assertivas:

I. Passivo é uma obrigação presente, derivada de evento passado, cuja extinção deva resultar na saída de recursos da entidade.

II. As entidades do setor público podem ter uma série de obrigações. Obrigação presente é uma obrigação que ocorre por força de lei (obrigação legal ou obrigação legalmente vinculada) ou uma obrigação que não ocorre por força de lei (obrigação não legalmente vinculada), as quais não possam ser evitadas pela entidade.

III. Para satisfazer a definição de passivo, é necessário que a obrigação presente surja como resultado de transação ou de outro evento passado e necessite da saída de recursos da entidade para ser extinta.

Quais estão corretas?