Questões de Concurso

Comentadas sobre normas brasileiras de contabilidade aplicadas ao setor público - nbc t 16 em contabilidade pública

Foram encontradas 136 questões

a NBC TSP Estrutura Conceitual e as demais NBCs TSP aplicam-se, ________________, às entidades do setor público quanto à elaboração e à ________________ dos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPG). Os RCPG fornecem ________________ aos seus usuários para subsidiar os processos ________________ e a ________________ e a responsabilização (accountability).

A sequência que preenche corretamente as lacunas do texto é

De acordo com a NBC T 16.6, a divulgação das demonstrações contábeis e de suas versões simplificadas é o ato de disponibilizá-las para a sociedade. Nesse contexto, sobre a divulgação das demonstrações contábeis em relação às orientações da referida norma, analise as assertivas a seguir e assinale a alternativa correta.

I. A publicação na imprensa oficial é facultativa, porém incentivada.

II. A remessa aos órgãos de controle interno e externo, a associações e a conselhos representativos deve ser realizada 7 dias úteis antes da publicação das demonstrações contábeis.

III. Não é obrigatória a disponibilização das informações contábeis, porém, caso solicitado por

qualquer usuário, deverá ser fornecida.

A NBC T 16.10 estabelece critérios e procedimentos para a avaliação e a mensuração de ativos e passivos integrantes do patrimônio de entidades do setor público. Para tanto, é necessário conhecer algumas definições, também expressas na referida norma. Nesse sentido, considerando o definido na NBC T 16.5 “ __________________________ é o ajuste ao valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for inferior ao valor líquido contábil”.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

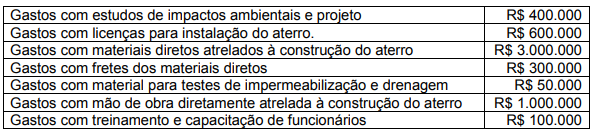

O aterro tem vida útil estimada de 10 anos e, após tal período, a prefeitura deverá fechá-lo e providenciar medidas que diminuam seus impactos ambientais. A estimativa inicial dos custos de desmontagem e remoção de itens do aterro, bem como o de restauração do local onde o aterro está localizado é de R$ 1.000.000.

Considerando somente essas informações, o valor do ativo imobilizado a ser registrado pela prefeitura para o aterro, com base na NBC TSP 07 – Ativo Imobilizado é

Considerando-se essa situação hipotética, segundo prescreve a NBC TSP 04 – Estoques, o ente deve

I O controle de um ativo ocorre quando a entidade que o detém pode utilizá-lo ou se beneficiar dele para atingir seus objetivos, ainda que sem poder excluir ou regular o acesso de outras partes aos benefícios do ativo.

II Uma transação sem contraprestação ocorre quando o ente público recebe recursos, e entrega, em troca, valor irrisório.

III Um ativo imobilizado deve ser reconhecido somente quando for provável que os benefícios econômicos futuros e o potencial de serviços associados ao ativo fluam para a entidade e quando puder ser mensurado, de modo confiável, o valor justo do ativo.

IV A exigência de que um ativo transferido seja devolvido ao transferente, caso a utilização do ativo não seja feita da forma especificada, configura uma restrição sobre esse ativo transferido.

Estão certos apenas os itens