Questões de Concurso

Comentadas sobre mensuração e avaliação de itens patrimoniais em contabilidade pública

Foram encontradas 105 questões

De acordo com os procedimentos contábeis patrimoniais estabelecidos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

Os custos de reinstalação de item do ativo imobilizado devem

ser tratados de forma diversa dos custos da instalação inicial,

uma vez que não devem ser incluídos no valor contábil do

ativo.

De acordo com os procedimentos contábeis patrimoniais estabelecidos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

Os gastos com pesquisa nunca podem ser reconhecidos como

ativo intangível, ao passo que os gastos com atividades de

desenvolvimento podem ser reconhecidos nessa categoria a

depender da demonstração de que é provável que gerem

benefícios econômicos futuros à entidade, por meio da venda

ou da utilização do ativo.

De acordo com os procedimentos contábeis patrimoniais estabelecidos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

O ágio derivado da expectativa de rentabilidade futura

(goodwill) gerado internamente deve ser reconhecido como

ativo intangível.

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, julgue o item a seguir.

Os direitos e as obrigações de caráter prefixado não requerem

ajustes a valor presente no momento de sua avaliação contábil.

A NBC T 16.10 - Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público, lista os critérios de avaliação e mensuração dos elementos patrimoniais das entidades do setor público.

Em relação aos investimentos permanentes com base na norma, assinale a afirmativa correta.

Denomina-se mensuração o processo contábil que consiste em determinar e apresentar os valores referentes a itens do ativo e do passivo, mediante o emprego de métodos qualitativos e quantitativos. A respeito da mensuração dos ativos e passivos, julgue o item que se segue.

Os ativos obtidos a título gratuito devem ser registrados pelo

seu preço presumido.

Denomina-se mensuração o processo contábil que consiste em determinar e apresentar os valores referentes a itens do ativo e do passivo, mediante o emprego de métodos qualitativos e quantitativos. A respeito da mensuração dos ativos e passivos, julgue o item que se segue.

Como é dispensada a divulgação dos passivos contingentes,

eles estão isentos da avaliação periódica.

Ao final do exercício financeiro de 2016, uma entidade possuía os seguintes investimentos permanentes:

I. Propriedades para investimento;

II. Investimentos em empresas coligadas;

III. Investimentos em empresas controladas;

IV. Participação em consórcio público com influência significativa;

V. Participação em consórcio público sem influência significativa.

De acordo com as disposições do MCASP para mensuração de investimentos permanentes, devem ser avaliados pelo Método da Equivalência Patrimonial somente:

Uma entidade pública realizou uma transação em moeda estrangeira em 30/11/2016, no montante de US$ 1.200,00, data em que a taxa de câmbio era de R$ 3,50, que gerou registro de contas a receber. Em 31/12/2016, a taxa de câmbio foi de R$ 3,30. O pagamento foi feito em 30/01/2017, a uma taxa de câmbio de R$ 3,25.

De acordo com as orientações do MCASP para mensuração de ativos, nas demonstrações contábeis do exercício de 2016, essa transação será evidenciada pelo valor de:

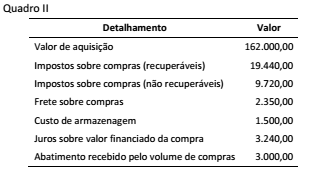

De acordo as informações do Quadro II e as orientações do MCASP para mensuração de ativos e, o valor a ser registrado por essa aquisição de estoques representa:

Em relação aos mecanismos contábeis para avaliação de ativos, passivos, impostos e custos, julgue o item que se segue.

Os recursos de impostos cuja arrecadação seja compartilhada

entre mais de um ente federativo devem ser registrados como

ativos no âmbito de cada entidade somente em relação

à parcela que lhe couber na repartição da receita.

A respeito da apuração de resultados e da constituição de reservas matemáticas e fundos das EFPC, julgue o item seguinte.

A constituição de reserva matemática implica débito em conta

patrimonial e crédito em conta de resultado.

A variação patrimonial decorrente das alienações de veículos de propriedade do estado do Pará deverá constar em demonstrativo que acompanhe o relatório resumido da execução orçamentária, referente aos meses de novembro e dezembro de cada exercício.

A dedução do valor do terreno, onde se localiza a edificação, da base de cálculo é condição para registrar a depreciação do prédio de vida útil determinada, tombado e de uso exclusivo da entidade pública, diferentemente dos bens semoventes que foram alocados no grupo de preservação, que não são depreciados.

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), na PARTE II, que trata de Procedimentos Contábeis Patrimoniais, dispõe sobre os critérios de avaliação e a mensuração dos elementos patrimoniais nas entidades do setor público.

O elemento patrimonial que apresenta adequada associação com o critério de mensuração no reconhecimento inicial é:

Caso um órgão público diminua do seu passivo elemento decorrente do pagamento de empréstimo tomado, haverá variação patrimonial ativa independente da execução orçamentária.