Questões de Concurso

Comentadas sobre mensuração e avaliação de itens patrimoniais em contabilidade pública

Foram encontradas 105 questões

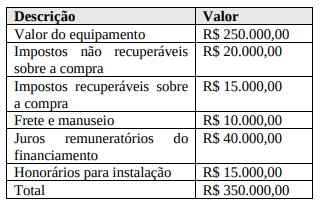

Em 15/03/20X1, uma Prefeitura Municipal realizou a compra de um equipamento de informática para modernizar seus sistemas administrativos, com um desembolso total no valor de R$ 350.000,00, a ser realizado em três parcelas. A aquisição foi acompanhada pelo Analista de Controle Interno, que verificou os seguintes custos incluídos no valor total:

O Analista de Controle Interno precisa realizar o reconhecimento inicial desse ativo no balanço patrimonial da Prefeitura Municipal. Qual o valor que deve ser reconhecido no ativo imobilizado?

A partir da situação hipotética precedente, julgue o item seguinte, relativo a reconhecimento e mensuração de concessões.

Caso a empresa Alfa realize o pagamento à vista da outorga da concessão, o lançamento contábil da obtenção da licença será o apresentado a seguir.

Disponibilidades R$ 3.000.000.000

a Concessão de telefonia móvel – região Beta (Imobilizado)

R$ 3.000.000.000

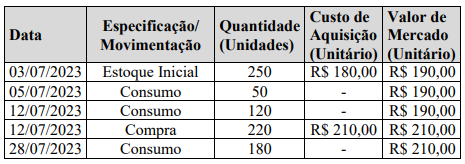

O estoque final será no valor de

O aumento no valor contábil da classe do ativo decorrente de uma reavaliação terá como contrapartida uma conta de variação patrimonial aumentativa no resultado do exercício.

Para evitar que apenas alguns ativos sejam reavaliados, os itens de uma classe de ativos intangíveis devem ser reavaliados simultaneamente.

O valor justo de terrenos e edifícios é normalmente determinado com base no custo histórico.

Se o Município optar por adotar o tratamento padrão para os custos dos empréstimos, deverá:

I. propriedade legal; II. capacidade de realizar transações sem contraprestação; III. existência de obrigação legal ou legalmente vinculada; IV. acesso ao recurso ou à capacidade de negar ou restringir o acesso.

São indicadores que podem subsidiar a análise quanto à existência de controle de um recurso somente os apontados em:

Em 31/12/X0, a entidade adquiriu 80% de participação do patrimônio líquido da Cia Gama por R$480.000. O patrimônio líquido contábil da Cia Gama era de R$500.000.

Na data de aquisição, o valor justo do ativo imobilizado da Cia Gama era de R$370.000, enquanto o valor contábil do mesmo era de R$300.000. Ainda, a Cia Gama havia criado internamente um ativo intangível, que não estava contabilizado em seu balanço patrimonial, mas que tinha valor justo de R$30.000.

Na data, deve-se reconhecer

As receitas podem ter como origem tanto transações com contraprestação como transações sem contraprestação.

Para atender ao disposto no inciso III do Art. 106 da Lei no 4.320/1964, o saldo contábil que reflete a correta mensuração dos bens em almoxarifado deve ser de:

Considerando essa informação, o contador do ente deverá realizar o seguinte registro contábil no sistema patrimonial:

Sabe-se que em virtude da característica desses produtos, tudo que é adquirido deve ser consumido em um curto espaço de tempo.

Nesse sentido, desconsiderando o efeito de eventuais perdas, pode-se dizer que o custo mensal da secretaria de educação com frutas, legumes e verduras para merenda escolar foi, em R$:

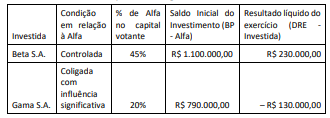

Sabendo-se que o resultado apurado pelas investidas se refere ao primeiro exercício financeiro após a aquisição e considerando as normas do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para aplicação do Método da Equivalência Patrimonial (MEP), o resultado da equivalência patrimonial na Cia. Alfa:

Essa contratação deve ser tratada como: