Questões de Concurso

Comentadas sobre manual de contabilidade aplicada ao setor público - mcasp em contabilidade pública

Foram encontradas 219 questões

O balanço financeiro contém quadro auxiliar onde é apurado o superavit financeiro do exercício anterior para fins de abertura de créditos adicionais.

Os itens do ativo imobilizado devem sofrer redução ao valor recuperável quando este for menor que o valor contábil, considerando‐se como valor recuperável o menor entre o valor justo líquido de despesas e seu valor em uso.

Os custos de manutenções periódicas devem ser reconhecidos no valor contábil de um item do ativo imobilizado

As participações da entidade pública nas empresas em cuja administração tenha influência significativa devem ser mensuradas ou avaliadas pelo método da equivalência patrimonial.

Durante a execução de suprimentos de fundos, no momento da sua liquidação, deve haver concomitantemente um registro no ativo do adiantamento feito ao servidor.

No momento em que há a saída de material de estoque, deve ser reconhecida a variação patrimonial diminutiva, ao mesmo tempo em que deve ser liquidada a despesa que viabilizou a compra do material.

As descentralizações de créditos orçamentários não modificam o valor ou a programação da dotação, mas alteram a unidade orçamentária detentora do crédito.

O projeto é uma ação orçamentária utilizada para alcançar o objetivo de um programa, envolvendo um conjunto de operações contínuas, das quais resulta um produto ou serviço necessário à manutenção da ação governamental.

Considerando‐se a classificação funcional da despesa, uma subfunção pode ser combinada com uma função diferente daquela que lhe seria típica.

As transferências voluntárias, tratadas no art. 25 da Lei Complementar n.º 101/2000 (LRF), devem ter seu reconhecimento orçamentário apenas no momento da efetiva transferência financeira.

Ingressos extraorçamentários são recursos financeiros de caráter temporário, dos quais o Estado é mero agente depositário, na forma dos créditos previstos na lei orçamentária anual.

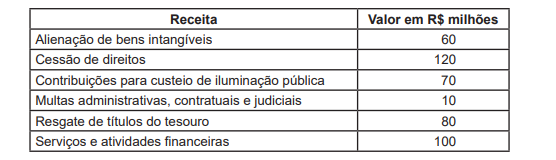

As receitas orçamentárias por categoria econômica são classificadas em Receitas Correntes e Receitas de Capital e especificadas em Receitas Correntes Intraorçamentárias e Receitas de Capital Intraorçamentárias. O MCASP na Tabela- -Resumo: Origens e Espécies de Receitas Orçamentárias na ótica da nova Estrutura de Codificação, válida para União a partir de 2016, e, para Estados e Municípios, a partir de 2018, ratifica a classificação das receitas orçamentárias por categoria, origem e espécie.

Nesse contexto, analise as receitas, a seguir, apresentadas por um determinado estado, em 2018.

Considerando-se exclusivamente as informações recebidas e as orientações do MCASP, o valor das Receitas Correntes /

Intraorçamentárias, em R$ milhões, é

Nessa categoria, o dígito 3 representa:

Em função de uma cobrança indevida, o governo detectou a necessidade de restituição de um tributo a contribuintes. Sabe-se que, caso a totalidade dos contribuintes tenha sido atingida, o desembolso previsto é de R$ 2.500.000,00. Pela análise do sistema, os servidores públicos estimaram que 40% dos contribuintes foram indevidamente tributados e que 60% não foram afetados.

Considerando essa informação, segundo os procedimentos contábeis patrimoniais descritos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), a entidade