Questões de Concurso

Comentadas sobre manual de contabilidade aplicada ao setor público - mcasp em contabilidade pública

Foram encontradas 219 questões

No âmbito dos estados e do Distrito Federal, a iniciativa do projeto de lei orçamentária anual é compartilhada entre os chefes dos Poderes Executivo, Legislativo e Judiciário.

Segundo a Lei n.° 4.320/1964, o registro da execução orçamentária é embasado em um regime misto: de arrecadação, para as receitas; e de empenho, para as despesas.

Considerando a legislação contábil aplicada ao setor público, bem como o que dispõem o Manual de Contabilidade Aplicada ao Setor Público (MCASP), em sua 9.ª edição (2021), e a Lei n.º 4.320/1964, julgue o item.

No que se refere às características qualitativas da

informação contábil previstas no MCASP, é correto

afirmar que, para uma informação ser relevante, ela

deve ser capaz de influenciar significativamente as

decisões de seus usuários; nesse sentido, a informação

deixa de ser relevante quando um usuário em específico

deixa de considerá-la em seu processo decisório.

De acordo com as disposições do MCASP, despesas dessa natureza:

I. Um item pode ser suficientemente material para ser apresentado de forma individualizada nas notas explicativas, mesmo não sendo nas demonstrações contábeis.

II. A mensuração de ativos líquidos de ajustes relacionados não é considerada como uma compensação.

III. Ganhos e perdas provenientes de grupo de transações semelhantes devem ser apresentados em base líquida, mesmo quando materiais.

Está correto somente o que se afirma em:

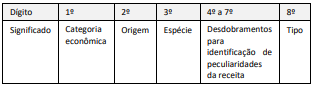

A partir do detalhamento dessa estrutura da codificação, a identificação do tipo permite segregar uma receita em:

De acordo com o MCASP, assinale a alternativa que apresenta CORRETAMENTE a característica qualitativa de verificabilidade:

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

A competência para a instituição de empréstimos

compulsórios é privativa da União, que deverá fazê-lo

por meio de lei complementar e apenas em

determinadas hipóteses.

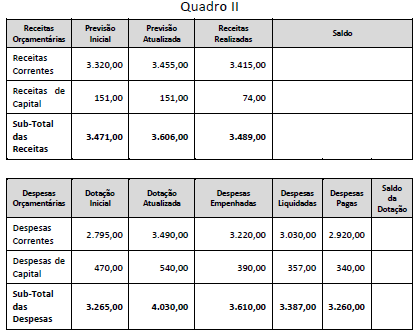

Considere as informações sintéticas do Balanço Orçamentário de uma entidade pública relativas ao exercício financeiro de 20x1 apresentadas no Quadro II a seguir, com valores expressos em milhões de reais.

De acordo com o MCASP, é importante compreender os diferentes aspectos da contabilidade aplicada ao setor público, de modo a interpretar corretamente as informações contábeis.

Nesse sentido, assinale a opção que indica os principais instrumentos para refletir o aspecto patrimonial.

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) traz orientações para tratamento de transações intraorçamentárias, com base na legislação pertinente ao tema.

As operações abaixo em geral devem seguir tais orientações, EXCETO:

Quanto a despesa e receita pública, julgue o item a seguir, com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª edição.

Receitas decorrentes da venda de bens imóveis são

classificadas como receitas patrimoniais.

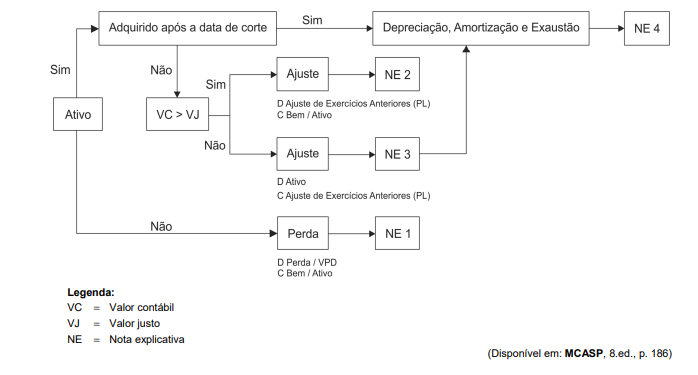

Com base nas Notas Explicativas indicadas no esquema, a Nota Explicativa

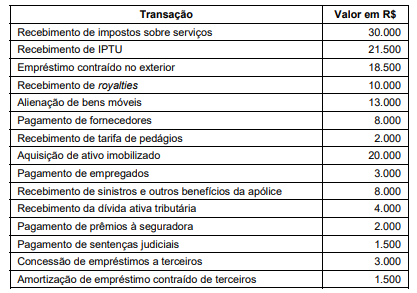

Com base nos dados apresentados,

Recursos financeiros recebidos em caráter temporário pelo Estado para devolução posterior a seus proprietários são considerados ingressos extraorçamentários.

Os objetivos das informações contábeis e das estatísticas de finanças públicas podem ocasionar interpretações diferentes para um mesmo fenômeno.