Questões de Concurso

Comentadas sobre manual de contabilidade aplicada ao setor público - mcasp em contabilidade pública

Foram encontradas 219 questões

O reconhecimento de uma variação patrimonial diminutiva (VPD) pode acontecer independentemente da liquidação da despesa orçamentária.

Caso o fato gerador de uma variação patrimonial ocorra antes da arrecadação da receita orçamentária, há que se registrar uma obrigação de prestar o serviço, constituindo-se uma variação patrimonial qualitativa.

Uma variação patrimonial aumentativa (VPA) é realizada quando há o recebimento efetivo de uma doação.

No Manual de Contabilidade Aplicada ao Setor Público (MCASP), consta um capítulo sobre os consórcios públicos. De acordo com o MCASP, os consórcios públicos e os entes públicos que contratarem esses consórcios, na condição de entes consorciados, deverão aplicar as normas deste Manual no que se refere à contabilização e evidenciação de suas informações orçamentárias, financeiras e patrimoniais.

Nesse sentido, assinale a alternativa incorreta.

Assinale a opção que indica a contabilização do software e do computador, respectivamente, no ativo da entidade.

O prédio deve ser reconhecido e mensurado na mesma base de outros

Quanto às demonstrações contábeis aplicadas ao setor público, julgue o item, com base no MCASP (9.ª edição) e na Lei n.o 4.320/1964.

No Plano de Contas Aplicado ao Setor Público, a

arrecadação de receitas orçamentárias na natureza

1.6.0.0.00.0.0 – Receita de Serviços gerará um registro a

crédito na conta 6.2.1.2.0.00.00 – Receita Realizada e

um registro a débito na conta 6.2.1.1.0.00.00 – Receita a

Realizar, ambas de natureza orçamentária.

Quanto às demonstrações contábeis aplicadas ao setor público, julgue o item, com base no MCASP (9.ª edição) e na Lei n.o 4.320/1964.

O balanço patrimonial será acompanhado do Quadro do

Superávit/Déficit Financeiro, o qual tem por finalidade

evidenciar as disponibilidades por destinação de

recursos, ao início e ao fim do período, segregadas por

fonte de recursos, que podem ser utilizadas para

abertura de créditos adicionais ao orçamento.

Quanto às demonstrações contábeis aplicadas ao setor público, julgue o item, com base no MCASP (9.ª edição) e na Lei n.o 4.320/1964.

O balanço orçamentário deverá ser acompanhado de

notas explicativas que divulguem o regime orçamentário

e o critério de classificação adotados no orçamento

aprovado.

Quanto às demonstrações contábeis aplicadas ao setor público, julgue o item, com base no MCASP (9.ª edição) e na Lei n.o 4.320/1964.

A demonstração das variações patrimoniais

demonstrará a receita e a despesa orçamentárias, bem

como os recebimentos e os pagamentos de natureza

extraorçamentária, conjugados com os saldos em

espécie provenientes do exercício anterior, e os que se

transferem para o exercício seguinte.

Quanto às demonstrações contábeis aplicadas ao setor público, julgue o item, com base no MCASP (9.ª edição) e na Lei n.o 4.320/1964.

A execução detalhada dos restos a pagar inscritos em

exercícios anteriores será evidenciada em quadros

auxiliares do balanço orçamentário

Quanto às demonstrações contábeis aplicadas ao setor público, julgue o item, com base no MCASP (9.ª edição) e na Lei n.o 4.320/1964.

De acordo a Lei n.o 4.320/1964, os resultados gerais do

exercício serão demonstrados no balanço orçamentário,

no balanço financeiro, no balanço patrimonial, na

demonstração das variações patrimoniais, na

demonstração dos fluxos de caixa, bem como na

demonstração das origens e demonstração das

mutações do patrimônio líquido.

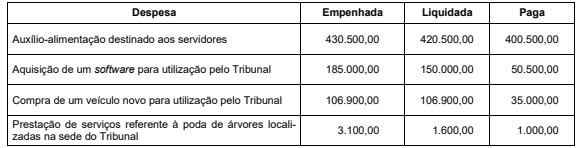

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o valor inscrito em restos a pagar não processados em 31/12/2021 em decorrência da execução orçamentária das Despesas de Capital foi, em reais,

Uma vez que a entidade adota as disposições e recomendações do Manual de Contabilidade Aplicada ao Setor Público (MCASP), no relatório periódico o analista deverá apresentar o registro do material pelo:

Assinale a opção que indica quando há geração de caixa proveniente da atividade de financiamento.