Questões de Concurso

Comentadas sobre lei nº 4.320-1964 em contabilidade pública

Foram encontradas 172 questões

Conforme a Lei n.o 4.320/1964, julgue o item a respeito das receitas e das despesas no orçamento público.

O empenho por estimação da despesa pública deverá ser usado para as despesas contratuais que permitam o parcelamento do pagamento pelo ente público.

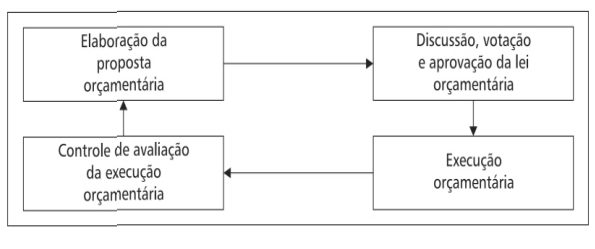

A figura apresentada retrata o processo orçamentário, considerando a etapa de elaboração da Proposta de Lei Orçamentária Anual (PLOA) no Brasil.

De acordo com a Lei nº 4.320/1964, a competência dessa

elaboração é do

Uma das técnicas de que a contabilidade se utiliza para organizar as informações, segregando em contas específicas as transações de natureza semelhante, é a escrituração, por meio da qual os fatos são registrados de maneira ordenada e padronizada. Considerando essa informação, julgue o item.

Segundo o art. 100 da Lei n.º 4.320/1964, as despesas

com depreciação, as perdas com os ajustes a valor

recuperável de ativos intangíveis e as variações

cambiais, ativas ou passivas, devem ser lançadas à conta

de resultado.

Uma das técnicas de que a contabilidade se utiliza para organizar as informações, segregando em contas específicas as transações de natureza semelhante, é a escrituração, por meio da qual os fatos são registrados de maneira ordenada e padronizada. Considerando essa informação, julgue o item.

Nos termos expressos da Lei n.

o 4.320/1964, o balanço

patrimonial demonstrará o ativo financeiro, o ativo

permanente, o passivo financeiro, o passivo

permanente, o saldo patrimonial e as contas de

compensação.

Quanto às demonstrações contábeis aplicadas ao setor público, julgue o item, com base no MCASP (9.ª edição) e na Lei n.o 4.320/1964.

No Plano de Contas Aplicado ao Setor Público, a

arrecadação de receitas orçamentárias na natureza

1.6.0.0.00.0.0 – Receita de Serviços gerará um registro a

crédito na conta 6.2.1.2.0.00.00 – Receita Realizada e

um registro a débito na conta 6.2.1.1.0.00.00 – Receita a

Realizar, ambas de natureza orçamentária.

Quanto às demonstrações contábeis aplicadas ao setor público, julgue o item, com base no MCASP (9.ª edição) e na Lei n.o 4.320/1964.

O balanço patrimonial será acompanhado do Quadro do

Superávit/Déficit Financeiro, o qual tem por finalidade

evidenciar as disponibilidades por destinação de

recursos, ao início e ao fim do período, segregadas por

fonte de recursos, que podem ser utilizadas para

abertura de créditos adicionais ao orçamento.

Quanto às demonstrações contábeis aplicadas ao setor público, julgue o item, com base no MCASP (9.ª edição) e na Lei n.o 4.320/1964.

O balanço orçamentário deverá ser acompanhado de

notas explicativas que divulguem o regime orçamentário

e o critério de classificação adotados no orçamento

aprovado.

Quanto às demonstrações contábeis aplicadas ao setor público, julgue o item, com base no MCASP (9.ª edição) e na Lei n.o 4.320/1964.

A demonstração das variações patrimoniais

demonstrará a receita e a despesa orçamentárias, bem

como os recebimentos e os pagamentos de natureza

extraorçamentária, conjugados com os saldos em

espécie provenientes do exercício anterior, e os que se

transferem para o exercício seguinte.

Quanto às demonstrações contábeis aplicadas ao setor público, julgue o item, com base no MCASP (9.ª edição) e na Lei n.o 4.320/1964.

A execução detalhada dos restos a pagar inscritos em

exercícios anteriores será evidenciada em quadros

auxiliares do balanço orçamentário

Quanto às demonstrações contábeis aplicadas ao setor público, julgue o item, com base no MCASP (9.ª edição) e na Lei n.o 4.320/1964.

De acordo a Lei n.o 4.320/1964, os resultados gerais do

exercício serão demonstrados no balanço orçamentário,

no balanço financeiro, no balanço patrimonial, na

demonstração das variações patrimoniais, na

demonstração dos fluxos de caixa, bem como na

demonstração das origens e demonstração das

mutações do patrimônio líquido.

Acerca dos conceitos e das definições referentes à contabilidade aplicada ao setor público, julgue o item, com base no regramento vigente.

É correto afirmar que, sob a ótica da Lei n.o 4.320/1964,

o saldo patrimonial é a diferença entre o ativo financeiro

e o passivo financeiro.

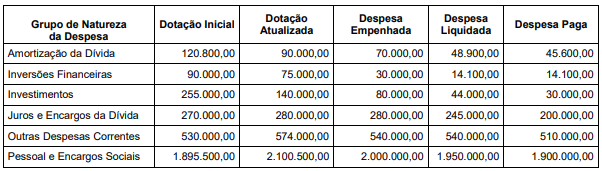

Para responder a questão, considere as seguintes despesas de um ente público que se referem ao exercício financeiro de 2021. Os valores estão expressos em reais (R$).

Com base nas informações fornecidas e de acordo com a Lei nº 4.320/1964,

Os Restos a Pagar do exercício serão computados na receita

15/12/2021: empenho de despesa, pelo valor de R$ 7.800,00, para a compra de 100 livros para distribuição gratuita. 11/01/2022: entrega pelo fornecedor dos 100 livros adquiridos. 12/01/2022: liquidação da despesa, pelo valor de R$ 7.800,00. 10/02/2022: pagamento da despesa, pelo valor de R$ 7.800,00. 17/05/2022: distribuição gratuita dos 100 livros adquiridos.

O resultado patrimonial, segundo o Regime Contábil (Patrimonial), e o resultado de execução orçamentária, segundo o Regime Orçamentário e conforme a Lei nº 4.320/1964, da referida entidade foram impactados, respectivamente, em

No que diz respeito às demonstrações contábeis aplicadas ao setor público, julgue o item, de acordo com o atual regramento contábil aplicado ao setor público.

Sob o enfoque orçamentário, as receitas e as despesas

são reconhecidas com base no art. 35 da Lei

n.º 4.320/1964, que preconiza que pertencem ao

exercício financeiro as receitas nele arrecadadas e as

despesas nele legalmente pagas.

No que diz respeito à contabilidade pública, julgue o item.

A finalidade da implantação de um novo modelo de

contabilidade aplicada ao setor público, a partir de 2009,

consistia em convergir as práticas nacionais às normas

internacionais de contabilidade aplicadas ao setor

público, resgatando a contabilidade como ciência e o

patrimônio da entidade pública como objeto de estudo,

sem, no entanto, deixar de observar as disposições da

Lei n.º 4.320/1964, de viés eminentemente

orçamentário.

I. Além de normas de direito financeiro, a Lei n.º 4.320/1964 contempla também norma de direito tributário.

II. A importância de despesa anulada no exercício reverte à dotação, e quando a anulação ocorrer após o encerramento do exercício será considerada receita do ano em que se efetivar.

III. O valor do crédito da Fazenda Nacional em moeda estrangeira será convertido ao correspondente valor na moeda nacional à taxa cambial oficial, para compra, na data da notificação ou intimação do devedor.

verifica-se que está(ão) correta(s)

Quando um órgão público arrecada uma receita patrimonial, tal recurso deve ser classificado como receita corrente.