Questões de Concurso

Comentadas sobre lançamento e registro contábil em contabilidade pública

Foram encontradas 129 questões

Legendas: D – lançamento a débito; C – lançamento a crédito; DDR – Disponibilidade por Destinação de Recursos

Acerca da contabilização dos principais fatos contábeis, de balancete e de demonstração contábeis, julgue o item.

As demonstrações contábeis aplicadas ao Setor Público

compreendem os balanços orçamentário, financeiro e

patrimonial, das demonstrações das variações

patrimoniais, das origens e das aplicações de recursos e

das mutações do patrimônio líquido e notas explicativas.

Acerca da contabilização dos principais fatos contábeis, de balancete e de demonstração contábeis, julgue o item.

Os lançamentos contábeis padronizados fecham‐se dentro de uma mesma natureza de informação, isto é, orçamentária, patrimonial e de controle. Isso corresponde a padrões conformes às contas da partida dobrada nos lançamentos de primeira fórmula.

Acerca da contabilização dos principais fatos contábeis, de balancete e de demonstração contábeis, julgue o item.

O lançamento

D – Receita a Realizar

C – Receita Realizada

é comum a duas sequências de operações, quais sejam: arrecadação de crédito tributário anteriormente constituído e contratação de operação de crédito de curto prazo.

No que se refere à contabilização dos principais fatos contábeis e a balancete, julgue o item.

Quando o fato gerador da obrigação patrimonial ocorre depois do empenho e antes da liquidação, o lançamento, na liquidação, será:

D – Crédito Empenhado em Liquidação; e

C – Crédito Empenhado Liquidado a Pagar.

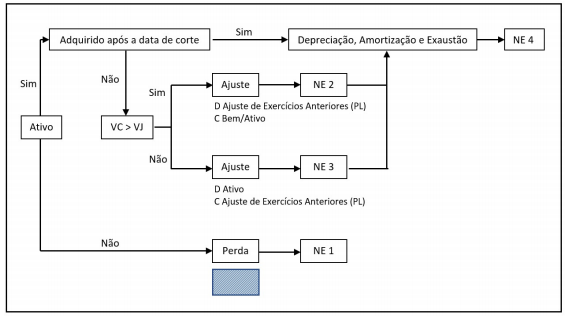

Fonte: adaptado de MCASP (2018) Nota: NE = Nota Explicativa; VC = Valor Contábil; VJ = Valor Justo

Na figura, a área hachurada encobre o lançamento contábil a ser realizado para o evento “Perda”. Esse lançamento deve ser

Um controlador interno observou o seguinte lançamento contábil em um município:

A respeito desse lançamento contábil, é correto afirmar que a natureza da informação é:

Com referência aos procedimentos estabelecidos pelo Manual de Contabilidade do Setor Público, bem como aos papéis da Secretaria do Tesouro Nacional no âmbito do Sistema de Contabilidade Federal, julgue o item subsequente.

O registro dos fatos relacionados com a execução orçamentária

deve obedecer ao mesmo regime contábil aplicado aos fatos

que alteram o patrimônio das entidades públicas.

Considerando a situação, assinale a alternativa que apresenta o registro orçamentário correto dessa transação econômica em 31/12/2018.