Questões de Concurso

Comentadas sobre lançamento e registro contábil em contabilidade pública

Foram encontradas 129 questões

I - A Contabilidade Aplicada ao Setor Público compreende os aspectos orçamentário, patrimonial e fiscal, visando interpretar corretamente as informações contábeis.

II - O objeto da Contabilidade Aplicada ao Setor Público é o orçamento público e o registro e lançamento de todos os fatos que envolvem a movimentação de receitas e despesas orçamentárias.

III - As despesas públicas orçamentárias são aquelas que dependem de autorização do Poder Legislativo para sua realização, integram o orçamento público e estão sujeitas aos estágios de execução.

IV - As despesas públicas que não forem pagas no mesmo exercício financeiro em que foram empenhadas serão canceladas e novamente empenhadas no exercício seguinte na dotação orçamentária Despesas de Exercícios Anteriores (DEA).

Está correto apenas o que se afirma em

Conforme a Lei n.o 4.320/1964, julgue o item a respeito das receitas e das despesas no orçamento público.

Os principais passos a serem seguidos para o lançamento da receita dizem respeito à identificação da repartição competente, à existência do crédito fiscal, à identificação do credor e à inscrição do débito do devedor.

Uma entidade pública recebeu um lote de equipamentos de informática (computadores e periféricos) por meio de uma doação, e assumiu a responsabilidade pela retirada, transporte e instalação.

No reconhecimento contábil do lote de equipamentos, deve-se fazer um lançamento a débito na conta de ativo imobilizado e a crédito em conta de:

Em 31/12/X0, a universidade estimou que os direitos autorais tinham valor realizável líquido de R$28.000, enquanto o valor em uso era estimado em R$32.000.

Assinale a opção que indica o valor contabilizado como direitos autorais em 31/12/X0 pela universidade:

Uma das técnicas de que a contabilidade se utiliza para organizar as informações, segregando em contas específicas as transações de natureza semelhante, é a escrituração, por meio da qual os fatos são registrados de maneira ordenada e padronizada. Considerando essa informação, julgue o item.

De acordo com a lógica de funcionamento do PCASP, o

registro contábil de receitas orçamentárias no estágio do

“lançamento” não se utiliza de contas-contábeis de

natureza orçamentária, apenas da conta contábil

patrimonial.

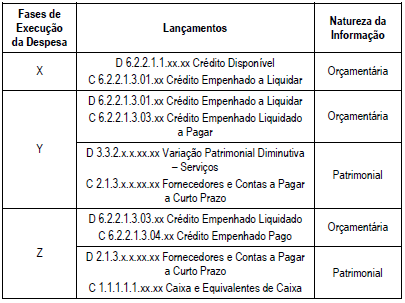

Um ente público municipal realizou licitação para contratação de uma empresa especializada em serviço de limpeza e conservação para preparar o centro cultural do município para uma apresentação. O setor de contabilidade efetuou os seguintes lançamentos após a contratação da empresa

Os lançamentos apresentados demonstram Fases de Execução

da Despesa. Nessa tabela, X, Y e Z correspondem,

respectivamente, a

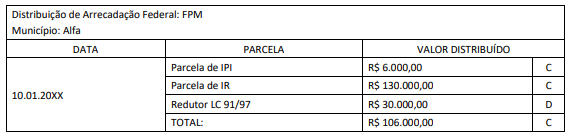

No município Alfa (recebedor dos recursos transferidos) foram feitos os seguintes registros contábeis:

I. Natureza da informação: patrimonial

D 1.1.1.1.1.xx.xx Caixa e Equivalentes de Caixa em Moeda Nacional (F).....R$ 106.000,00

C 4.5.2.x.x.xx.xx Transferências Intergovernamentais .................................R$ 106.000,00

II. Natureza da informação: orçamentária

D 6.2.1.1.x.xx.xx Receita a Realizar ........................................................R$ 106.000,00

D 6.2.1.3.x.xx.xx *Dedução da Receita Realizada (FPM) ........................R$ 30.000,00

C 6.2.1.2.x.xx.xx Receita Realizada R$ 136.000,00 Obs.: *Dedução de FPM – Retificadora da Receita Orçamentária Realizada

III. Natureza da informação: orçamentária

D 7.2.1.1.x.xx.xx Controle da Disponibilidade de Recursos ..............R$ 106.000,00

C 8.2.1.1.1.xx.xx Disponibilidade por Destinação de Recursos......... R$ 106.000,00

Considerando unicamente as informações disponibilizadas, assinale a afirmativa correta.

Uma previsão orçamentária é exigida para que o passivo relativo a uma obrigação a pagar seja reconhecido contabilmente.

Em determinada secretaria de fazenda estadual, foi registrada, em 2 de janeiro de 202X, uma variação patrimonial aumentativa referente ao lançamento de impostos pelo regime contábil de competência, no valor de R$ 100 mil.

A partir dessa situação hipotética, julgue o próximo item.

Ao registrar a receita orçamentária no momento da

arrecadação, a secretaria deve lançar uma nova variação

patrimonial aumentativa em contrapartida à baixa do ativo

anteriormente registrado.

Quanto ao tratamento de ativos imobilizados e intangíveis, julgue o item seguinte.

Considere-se que um bem de produção tenha sido adquirido

por R$ 350 mil e colocado imediatamente em atividade,

tendo a empresa estimado sua vida útil em 120 meses.

Considere-se, ainda, que essa empresa tenha por prática

considerar um valor residual de 10% ao final da vida útil de

bens, além de adotar o método de depreciação da linha reta.

Nessa situação hipotética, após exatos 3 anos de atividade,

não tendo havido qualquer revisão em relação às

expectativas iniciais quanto ao bem referido, seu valor

contábil líquido inscrito no balanço do exercício deverá ser

de R$ 220.500,00.

O Siafic processará e centralizará o registro contábil dos atos e fatos que afetem ou possam afetar o patrimônio da entidade, sem prejuízo do disposto na legislação aplicável.

Nesse sentido, quando a entidade realiza uma transação em moeda estrangeira, a transação:

O candidato a prefeito em um munícipio divulga, no momento de campanha, que pretende construir novos hospitais no município ao custo de R$500.000, no ano de sua posse.

O candidato foi efetivamente eleito.

Assinale a opção que indica a contabilização do montante pelo município.