Questões de Concurso

Sobre inventário de bens públicos em contabilidade pública

Foram encontradas 81 questões

Os itens patrimoniais estão sujeitos a critérios de mensuração específicos que visam a gerar informações fidedignas quanto à situação patrimonial da entidade.

A orientação “devem ser mensurados pelo valor de custo histórico ou pelo valor realizável, dos dois o menor”, refere-se ao seguinte elemento patrimonial:

Analise as afirmativas a seguir, com relação ao patrimônio público:

I. As dívidas fundadas e outros pagamentos que independam de autorização orçamentária, fazem parte do passivo financeiro.

II. O patrimônio público, de acordo com as normas brasileiras de contabilidade, é estruturado em três grupos: ativos, passivos e patrimônio líquido.

III. As operações de crédito de prazo inferior a doze meses cujas receitas tenham constado do orçamento estão inseridas na dívida pública consolidada.

IV. Os bens de uso comum do povo formam o patrimônio das pessoas jurídicas de direito público, como coisas de direito pessoal, ou real, de cada uma dessas entidades.

Estão corretas

A respeito do Inventário na Administração Pública é correto afirmar:

A variação patrimonial decorrente das alienações de veículos de propriedade do estado do Pará deverá constar em demonstrativo que acompanhe o relatório resumido da execução orçamentária, referente aos meses de novembro e dezembro de cada exercício.

O Código Civil Brasileiro dispõe que os bens públicos são aqueles de domínio nacional, pertencentes às pessoas jurídicas de direito público interno e os classifica de acordo com suas características e destinações.

Um grupo de servidores de uma determinada prefeitura foi designado para proceder ao inventário na Secretaria de Serviços Públicos. Como um dos servidores estava com férias marcadas, teve que ser substituído, para que o trabalho ocorresse com a presença de todos os servidores designados, no menor intervalo de tempo possível e no momento mais adequado para a administração. Esse procedimento está em consonância com um dos princípios do inventário, que é o princípio do(a):

O Código Civil Brasileiro dispõe que os bens públicos são aqueles de domínio nacional, pertencentes às pessoas jurídicas de direito público interno e os classifica de acordo com suas características e destinações.

O inventário consiste na relação de todos os elementos ativos e passivos componentes do patrimônio com a indicação do valor dos elementos inventariados. A fase do inventário do patrimônio nas entidades públicas em que são apresentados os componentes patrimoniais de forma resumida (sintética) ou individualizada (analítica) é denominada de:

No âmbito da contabilidade do setor público, é vedado o uso do critério de contagem do inventário por amostragem.

Considerando essas informações, é correto afirmar que essa descrição apresenta a característica dos bens públicos denominada

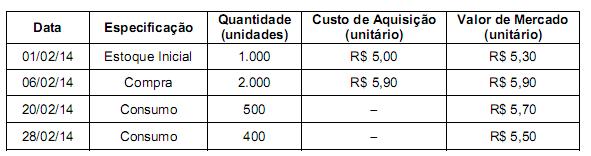

De acordo com a NBC T 16.10, o valor do estoque final em 28/02/2014 deve ser, em reais,

I. Os subsistemas contábeis devem ser integrados entre si e a outros subsistemas de informações de modo a subsidiar a Administração Pública sobre a avaliação dos resultados obtidos na execução das ações do setor público com relação à economicidade, à eficiência, à eficácia e à efetividade. II. O método para mensuração e avaliação das saídas do almoxarifado é o custo médio ponderado, mas não sendo viável a identificação de custos específicos dos estoques, pode ser utilizado o primeiro a entrar e o primeiro a sair. III. A Demonstração das Variações Patrimoniais evidencia as variações quantitativas, o resultado patrimonial e as variações qualitativas decorrentes da execução orçamentária e extraorçamentária.

Assinale:

O inventário é o único instrumento disponível à administração pública para o controle de bens patrimoniais.

No inventário analítico, o bem móvel que tiver valor de aquisição ou custo de produção desconhecido poderá ser avaliado tomando-se como referência o valor de outro, semelhante ou sucedâneo, no mesmo estado de conservação e a preço de mercado.

Para a aquisição de bens e serviços comuns, quando permitida a participação de consórcio de empresas, deverão estar explicitadas, nos editais de pregões eletrônicos, as condições de liderança da empresa-líder e a definição de índices contábeis das empresas consorciadas.